Корпоративные облигации: 20% годовых на долгий срок

В начале текущей недели начались торги корпоративными облигациями.

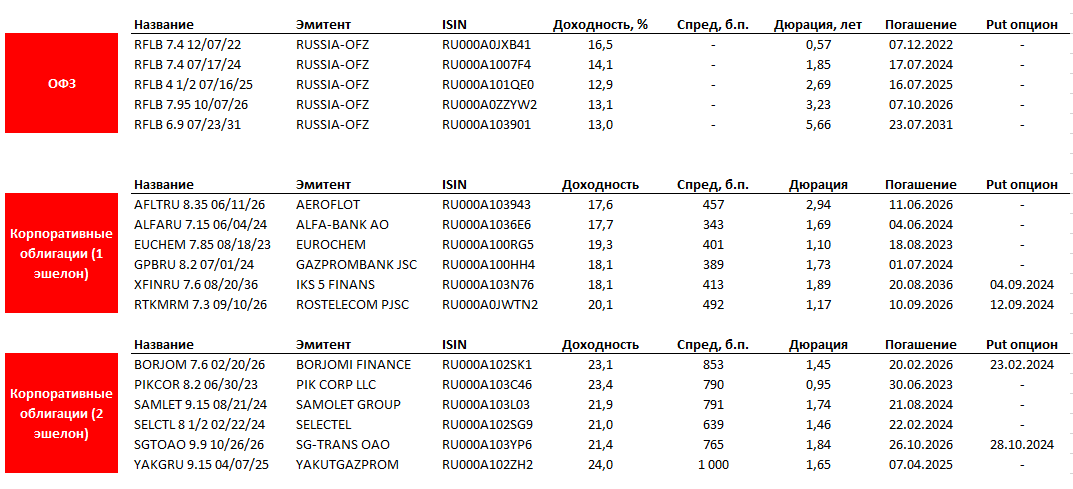

В отличие от ОФЗ, где присутствует поддержка со стороны ЦБ РФ, что позволило стабилизировать кривую в диапазоне 13-15% годовых, корпоративные облигации открылись и торгуются на более адекватных уровнях. Спрэды бумаг 1-го эшелона предлагают премию к ОФЗ в размере 300-500 б.п., что достаточно высоко по историческим меркам. Это ретранслируется в доходности в диапазоне 17-20% годовых. Спрэды же по бумагам 2-го эшелона выше – вплоть до 1000 б.п., а ставки по инструментам адекватного кредитного качества сформировались в районе 20-24% годовых на горизонте 2-3- лет.

В целом сейчас сегмент корпоративных облигаций выглядит, как привлекательная альтернатива рынку акций и депозитам. В отличие от депозитов, где ставка 20% годовых доступна преимущественно на коротких (до 3-6 месяцев) сроках, по корпоративным бондам такие ставки можно зафиксировать на более длительный срок, снижая тем самым риск реинвестирования. В случае с fixed income инструментами риск реинвестирования – это невозможность после погашения переложиться в другие бумаги под сопоставимую доходность.

Несмотря на то, что в базовом сценарии мы не видим пространства для роста ключевой ставки ЦБ РФ, мы понимаем, что в условиях повышенной инфляции она может составлять 20% годовых более долгий срок, чем ожидает рынок. В этом случае ЦБ будет достаточно сложно удерживать кривую ОФЗ в диапазоне 13-15% и она может плавно двигаться вверх. При этом спрэды корпоративных бумаг представляют собой «подушку безопасности» на случай восходящего дрифта доходности госбумаг. Иными словами, корпоративные бумаги предлагают сейчас более фундаментально-обоснованную доходность в сравнении с ОФЗ.

Однако при покупке корпоративных бумаг нужно понимать ряд рисков: в частности, ликвидность, ограниченность информации и кредитные риски эмитентов на фоне нестабильной макросреды.

В целом мы предпочитаем корпоративные бумаги ввиду их более справедливого уровня доходности в текущих макро условиях.

Список наиболее интересных бумаг, с нашей точки зрения, в каждом из сегментов можно найти в таблице:

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.