Стоит ли выбирать акции по наибольшему потенциалу роста?

Мы провели исследование, в рамках которого попытались ответить на вопрос: можно ли обогнать средневзвешенный индекс S&P 500 (SPW), инвестируя в наиболее недооцененные компании на основании агрегированных прогнозов аналитиков в системе Bloomberg? Наша гипотеза заключалась, в том, что, если аналитики в среднем правильно оценивают стоимость компании с горизонтом на 1 год, то портфель из самых недооцененных компаний будет обыгрывать рыночный портфель (индекс), а также портфель из наиболее переоцененных бумаг.

Методология: Критерием недооцененности является потенциал роста стоимости компании от ее текущей цены до медианных значений Bloomberg. На основании данного показателя мы проранжировали акции, входящие в S&P500, и собрали 24 портфеля, по 20 акций в каждом: в 1-й портфель вошли акции с наибольшим потенциалом роста, а в 24-й портфель - с наименьшим. Ребалансировка портфелей проводилась раз в год. Бенчмарком выбран средневзвешенный индекс S&P 500 - SPW, поскольку все акции в портфелях имеют равные доли. Это нужно для того, чтобы нивелировать эффекты связанные с капитализацией компаний.

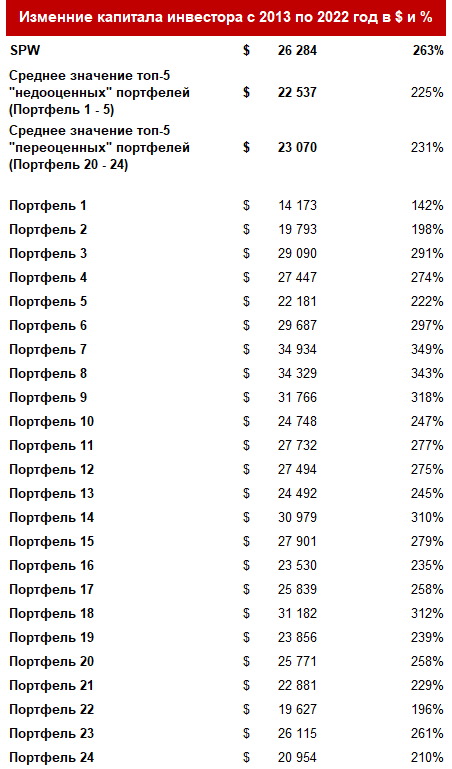

Результаты исследования вы можете посмотреть в таблице снизу. Второй столбец показывает сколько получил в $ инвестор в 2022 году, вложив в 2013 $10 000, а третий - прирост вложенного капитала в %.

Четкой взаимосвязи между уровнем "недооцененности" активов портфеля и его доходностью не выявлено. Более того, 2 портфеля, состоящие из наиболее недооцененных акций, показали наиболее скромные результаты.

Отсюда мы можем сделать вывод, что применение агрегированных прогнозов стоимости компаний при составлении портфелей не дает никаких преимуществ. Другими словами, инвестору не следует руководствоваться правилом отбора акций по наибольшему “апсайду”.

Тут можно выделить три основные причины, по которым данный фактор не работает. Во-первых, временной – многие инвест. дома не успевают оперативно пересмотреть стоимость актива. Таким образом, “таргетная” цена может не отображать последние события, связанные с эмитентом. Поэтому очень важно обращать внимание на дату последнего рейрейтинга и сопоставлять с последними событиями, связанными с компанией.

Во-вторых, важно количество аналитиков, которые покрывают компанию. Тут работает золотое правило: “Чем больше, тем лучше”. Поскольку, чем меньше аналитиков, тем больше вероятность, что смещена таргетная цена компании.

В-третьих, нужно помнить, что «stock is cheap for a reason». Дешевизна бумаг формируется не аналитиками, а рынком. И если в какой-то компании, несмотря на ее видимые фундаментальные преимущества, присутствует негативный новостной фон, есть опасения по поводу устойчивости бизнес-модели, есть региональные особенности (например, связанные с геополитикой), такие инструменты могут длительное время торговаться значительно ниже своей справедливой аналитической оценки.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту