Взгляд на акции Vale

Vale S. A. - горнодобывающая компания, наряду с BHP и Rio Tinto входит в тройку крупнейших предприятий по добыче железной руды. Ключевым регионом для Vale является Азия, на которую приходится ~70% от общей выручки компании.

Черные металлы (84%) Железная руда и металлургическое сырье основной бизнес Vale, который по итогам 2021 года составил 316 млн т. или 21% от глобального предложения железной руды.

Базовые металлы (12%) В данном сегменте компания занимается добычей и первичной обработкой никеля (6%), меди (4%) и кобальта (0.2%). Эти металлы используются при производстве электродвигателей и аккумуляторов, что делает их важным элементом при создании “зеленой” экономики.

Уголь (3%) Компания занимается добычей металлургического и энергетического угля в Мозамбике. Однако в конце декабря 2021 года компания объявила о продаже данного бизнеса канадской горнодобывающей компании Vulcan Minerals за $270 млн (сейчас сделка находится в стадии одобрения антимонопольным комитетом). Данное решение положительно скажется на прибыли Vale, поскольку угольная промышленность для компании была убыточной из-за высоких логистических расходов.

Какие драйверы роста?

Ухудшение отношений между Китаем и Австралией, крупнейшим поставщиком железной руды в мире, могут способствовать снижению экспорта данного сырья в КНР. Это приведет к росту спроса на железо из Бразилии, поскольку страна сохраняет политический нейтралитет и занимает второе место в мире по добыче железной руды. World Steel Association прогнозирует рост спроса на железную руду до 2% в 2022 году.

Долгосрочным драйвером для компании является расширение сегмента промышленных металлов и рост спроса на никель, медь и кобальт на фоне “зеленой” трансформации экономики. Также ожидается, что глобальный спрос на медь вырастет на 4% в 2022 году, что будет способствовать структурному дефициту на данном рынке и положительно скажется на цене меди. Более подробно о перспективах и трендах в промышленных металлах вы можете ознакомиться в нашем исследовании ➡️ Industrial Metals Outlook 2022 .

Какие риски?

Мы выделяем три основных риска, связанных с эмитентом.

Во-первых, выручка Vale S. A. консолидирована вокруг Китая и спроса на железную руду. По этой причине, замедление темпов роста Китая и ее строительного сектора будут сильно сказываться на прибыли компании. Это будет бить не только по объемам продаж компании, но и по стоимости металлургическое сырья, т.к. на Китай приходится 30% мирового спроса на железную руду. Дополнительно Китай повышает биржевые комиссии и контроль за спекулятивными действия участников рынка железной руды, что будет способствовать снижению цены на металлургическое сырье.

Во-вторых, в октябре в Бразилии пройдут всеобщие выборы (➡️ об этом мы писали в нашем политическом календаре), что может привести к повышенной волатильности на фондовом рынке данного региона на фоне популистских заявлений политиков.

В-третьих, помимо этого у компании сохраняются, присущие всем горнодобывающим компаниям, производственные риски, в частности затопление шахт.

Стоит ли покупать?

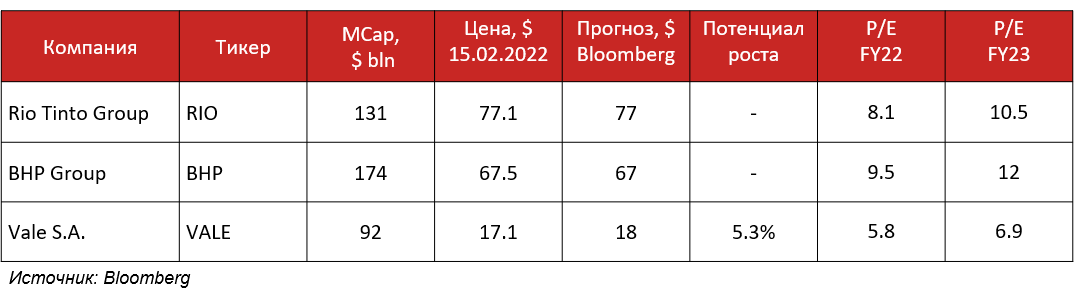

Компания по-прежнему остается лучшей в сегменте и стоит значительно дешевле своих Австралийских конкурентов - RIO и BHP. Более того дивидендная доходность VALE ~15%, а рост дивидендов за последние 5 лет составил 88%. Тем не менее замедление темпов роста спроса на железную руду со стороны Китая и слабый спрос за его пределами будут сдерживающими факторами для дальнейшего роста эмитента. Наша оценка VALE - “HOLD/REDUCE”.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту