Relative Value FI ideas

Покупка бумаг Sasol-28 против South Africa-28.

Sasol - международная интегрированная химическая и энергетическая компания с присутствием в 27 странах, родом из ЮАР. Компания производит широкий ряд продуктов с высокой добавленной стоимостью, преимущественно нефтехимию, включая жидкое топливо, химикаты и низкоуглеродистую электроэнергию, также занимается добычей полезных ископаемых (уголь, нефть, газ). Основным акционером компании является Government Employee Pension Fund ЮАР с долей в 13.5%. Компания имеет широкую географию бизнеса, имея активы в США, Европе и Южной Африке. На США приходится около 50% активов и операционной прибыли, что нивелирует возможные риски ЮАР.

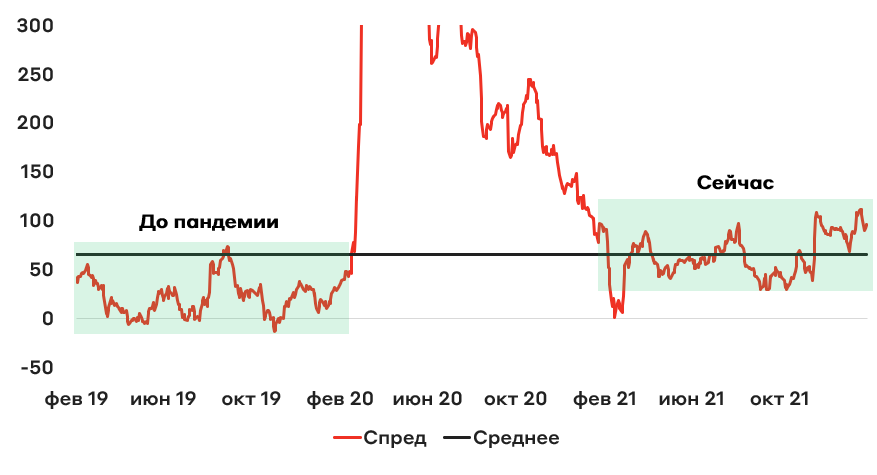

Сейчас бумаги эмитента торгуются со спредом в 96 б.п. к суверенному выпуску, при этом эмитент имеет поддержку государства, оперируя в ЮАР и других странах с более стабильной политической обстановкой.

Стоит отметить, что перед пандемией средний спред между бумагами был на уровне 20 б.п., а сейчас около 100 б.п. В первую очередь это объясняется рейтингом эмитента, так как перед пандемией (с 2017 года) он был выше суверенного, на уровне ВВВ-, а сейчас ВВ, что также выше рейтинга ЮАР . Понижен он был из-за ухудшения финансового положения компании и макроэкономической ситуации в Южной Африке в 2020 году.

С 2020 года финансовое положение компании стало намного лучше. Sasol является бенефициаром высоких цен на энергоносители и нефтепродукты, а показатель чистый долг / EBITDA на уровне 1,9х, что сопоставимо с 2018 годом. В 2020 году он был выше 4х, что было вызвано падением доходов на фоне пандемии и ростом долга в абсолютном выражении. Сейчас же долг в абсолютном выражении ниже чем в 2019 году, а запас денежных средств в 2 раза больше. Высокий уровень доходов поможет компании и дальше проводить делевередж.

Несмотря на рост инфляции эмитент сохраняет маржинальность по EBITDA на уровне 23% и имеет положительный операционный и свободный денежные потоки.

Мы не исключаем, что рейтинг может вернуться на прежний инвестиционный уровень, а спред к суверенным выпускам как следствие может сузится до «нормальных значений», то есть до 50 б.п. и ниже. Например, в октябре 2021 S&P уже пересмотрел взгляд по рейтингу на позитивный, сохранив ВВ.

Не исключено, что пересмотр может произойти 21 февраля после выхода отчетности компании по итогам 2021 года. Однако важно отметить, что ситуация в экономике ЮАР также важна и уровень суверенного рейтинга будет влиять на рейтинг эмитента и может ограничить возможность его пересмотра в ближайшее время.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.