Взгляд на акции Kinross Gold Corporation

Недавно в наш модельный портфель мы добавили компанию Kinross Gold Corporation (KGC), в связи с чем хотели бы более детально о ней рассказать.

Kinross Gold Corporation - канадская золотодобывающая компания, основные активы которой находятся в России, Африке, Северной и Южной Америке. Компания занимает 6 место среди всех золотодобытчиков по запасам золота, которые оцениваются в 30 млн унций.

Какие драйверы роста?

У компании два основных проекта Tasiast 24k и La Coipa, которые готовы к запуску в 2022 году. Проекты позволят KGC нарастить добычу золота на 29% с 2.1 до 2.7 млн унций и занять 4 место по данному показателю среди золотодобытчиков. Рост производства будет способствовать снижению себестоимости производства 1 унции золота на 6% (с $830 до $780), в то время как у большинства золотодобытчиков этот показатель будет расти на фоне роста производственных издержек.

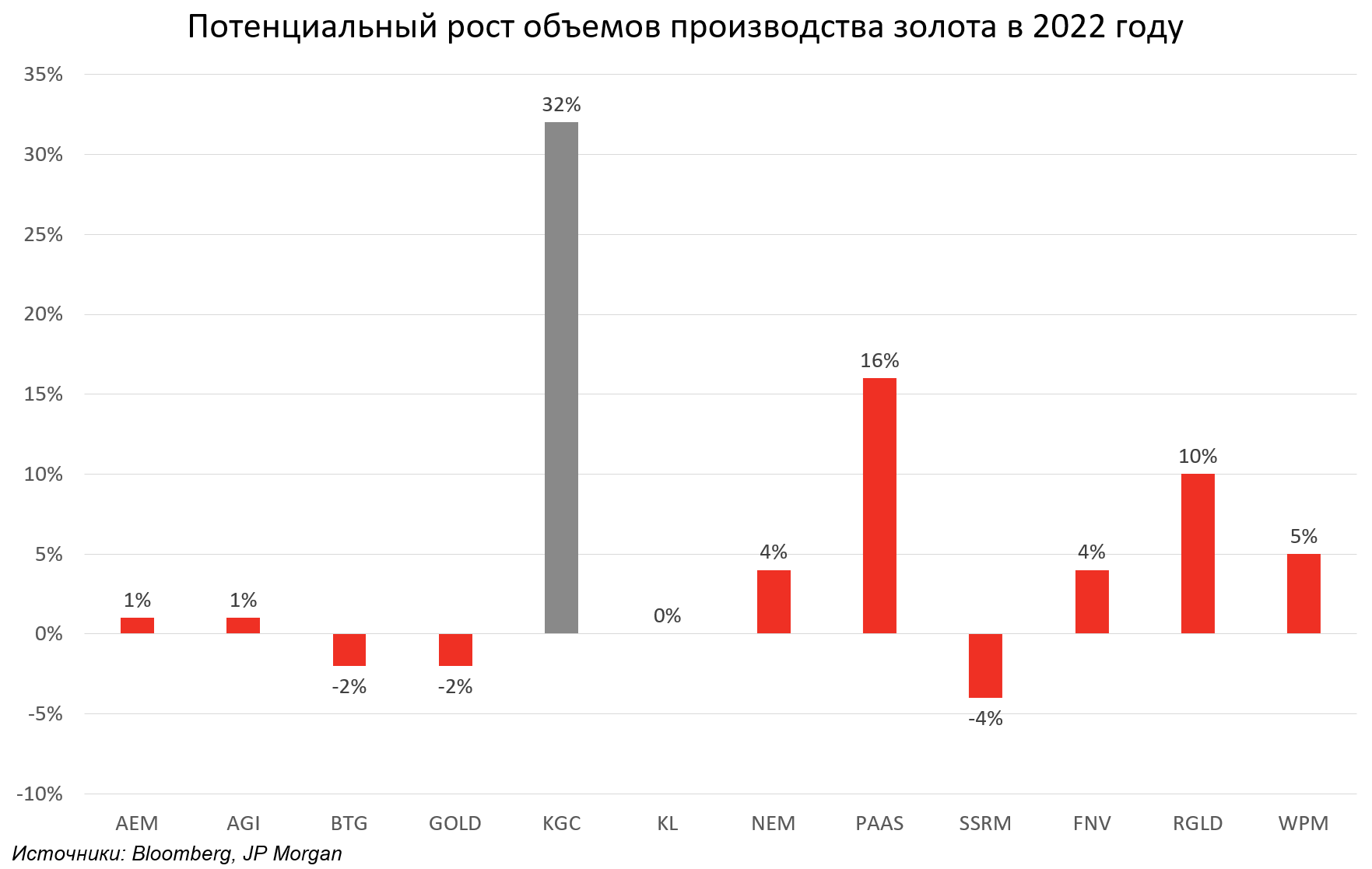

Интересную статистику приводят аналитики JP Morgan, они ожидают падение “cash cost” себестоимости добычи KGC на 8% и рост производства золота 32 %, что делает компанию более привлекательной в своем сегменте.

Также Kinross Gold Corporation заявила о намерении поглотить Great Bear Resources (Канада) за $ 1.4 млрд. Это поможет золотодобытчику нарастить портфель активов в развитых странах и снизить их геополитические риски, что также будет способствовать росту стоимости компании.

Какие риски?

Одной из главных угроз для золотодобытчиков в текущем году выступает снижение маржинальности бизнеса из-за увеличения производственных издержек. Но как мы уже выяснили выше, этот фактор в меньшей степени затрагивает KGC. Дополнительным лимитирующим фактором может выступить слабая ценовая динамика золота на фоне роста реальных доходностей. Аналитики Bloomberg оценивают стоимость золота в районе $1720/oz на конец 2022 года.

На 2020 год около 45% производственных мощностей Kinross Gold Corporation находилось в странах, сопряженных с высоким геополитическим риском: России (22%) и Западной Африке (23%).

Стоит ли покупать?

Компания торгуется со значительным дисконтом к рынку: EV/EBITDA на 2022 год равен 3.6x против среднего значения по рынку в 5.9x. Во многом это обусловлено рисками, связанными с географическим расположением ее операционных активов. Однако Kinross Gold Corporation является одной из наиболее привлекательных компаний в секторе в 2022 году, что может привести к переосмыслению инвесторами рисков, связанных с ней. Мы держим компанию в нашем МП “Глобальные акции” c долей 3.4%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту