Банки США: sell/reduce, вопреки рыночному консенсусу

В 2020 году банковский сектор США отстал от широкого рынка на фоне опасений, что чрезмерно низкие ставки не позволяют банкам зарабатывать на кредитовании. Однако уже в 2021 году банковский сектор наверстал упущенное, опередив индекс широкого рынка. На сегодня банки остаются топовой идеей на 2022 год среди крупнейших инвестиционных домов.

За последнюю неделю мы увидели отчетности за 4 квартал от нескольких крупных американских финансовых учреждений: Wells Fargo, JP Morgan, Goldman Sachs, Bank of America, Morgan Stanley и другие. Отчетности показали ряд тенденций, на которые необходимо обратить внимание. Возможно, все хорошее для банков уже позади.

Сперва рассмотрим доходы банков, которые делятся на процентные и комиссионные.

Чистые процентные доходы

Экономика США показывает отличные темпы восстановления, что сопровождается ростом кредитования как частных лиц, так и корпораций. Поэтому с блоком процентных доходов у уже отчитавшихся банков всё относительно неплохо. Впрочем, высокая активность сохраняется, пока ставки остаются низкими. Поэтому есть логичный вопрос: «Что произойдет с доходами банков при росте ставок?»

Для чистых процентных доходов важен наклон кривой базовых ставок, так как срок депозитов (стоимость привлечения) обычно ниже, чем сроки кредитов. Если кривая доходности плоская, у банков нет возможности привлекать дешевле, чем кредитовать. Если сложится ситуация, при которой кривая будет уплощаться, будет наблюдаться компрессия процентной маржи при кредитовании. Это будет толкать банки к выдаче более рискованных кредитов, что чревато ростом резервов.

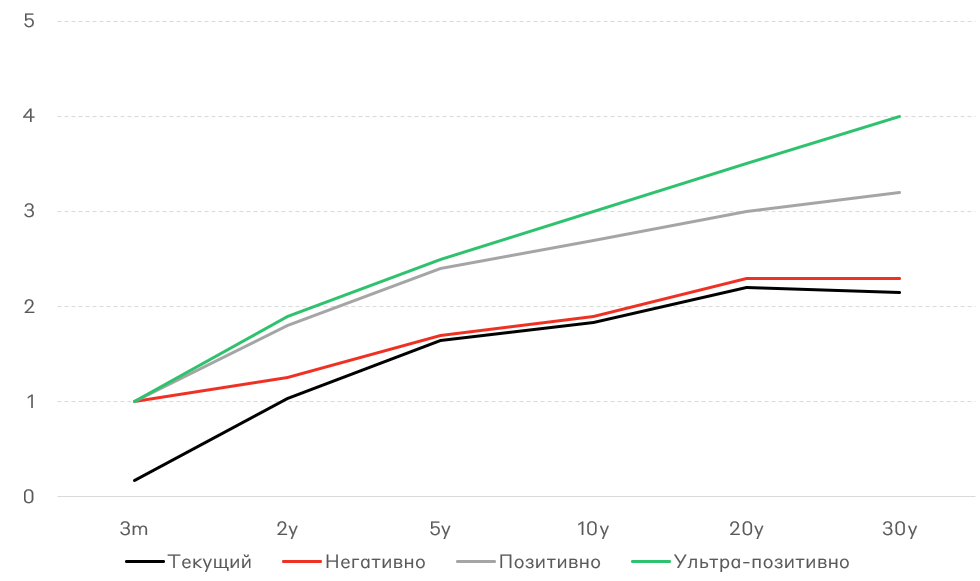

Сценарии изменения форм кривой доходностей US Treasuries

Важно понимать ожидания по форме кривой доходности базовых ставок – US Treasuries. В условиях роста ставок ФРС США, как показывает история, кривая начинает уплощаться, поэтому акции банков начинают показывать нейтральную динамику или снижаться. Сейчас рынок ожидает около 4 повышений ставки в 2022 году, следовательно, идея банков, как бенефициаров роста ставок, выглядит отыгранной – повышение FedFunds уже заложено в ценах, а история подсказывает, что уплощение кривой – наиболее вероятный сценарий.

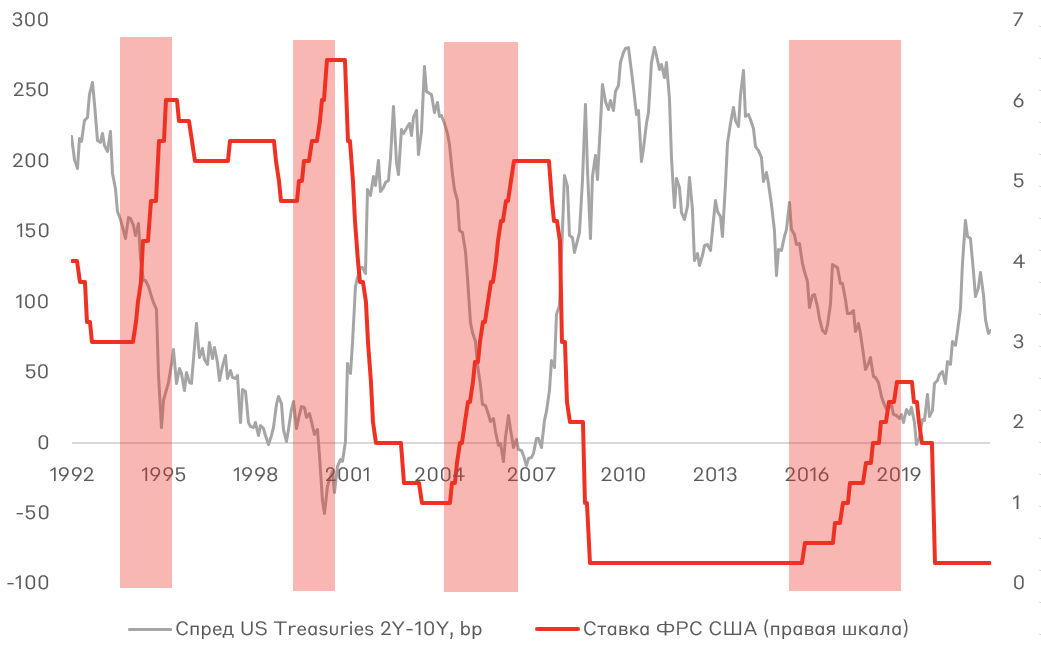

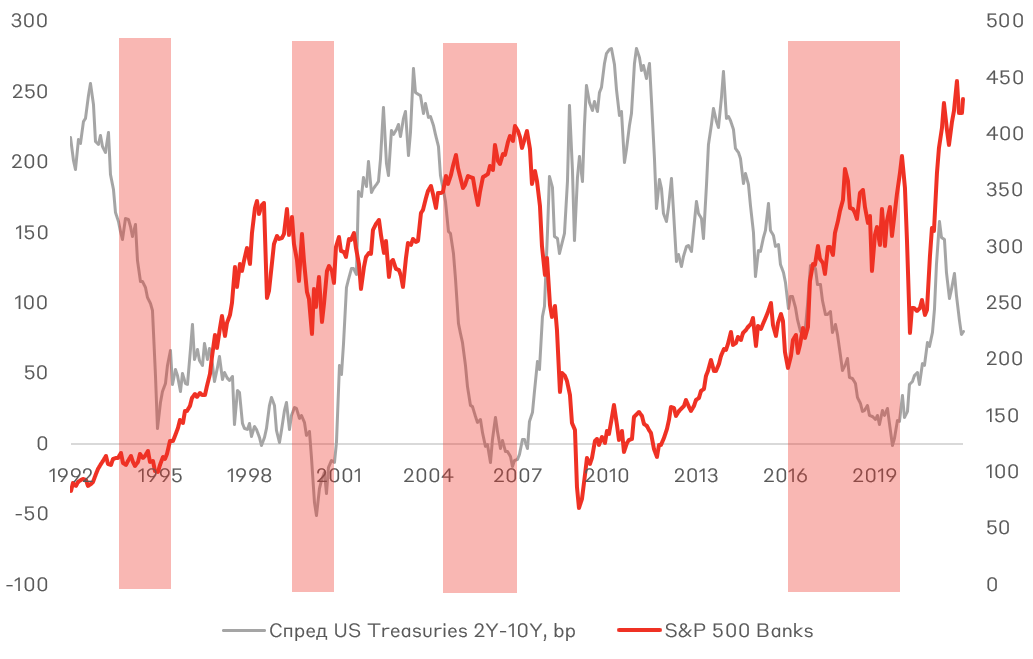

Для подтверждения гипотезы о важности наклона кривой для чистый процентных доходов и динамики акций приведем исторические данные динамики банковского индекса S&P 500 и спрэда между 10- и 2-летними US Treasuries (низкие значения спрэда = плоская кривая доходности):

Действительно, в некоторые периоды роста ставок индекс банковских акций рос, но одновременно с этим широкий рынок рос быстрее. К примеру, возьмём последний период роста ставок в 2015-2018 гг.: с учётом дивидендов S&P500 вырос на 30,5%, а S&P500 Banks на 24,6%.

➜ Рост процентных ставок не гарантирует опережающего роста банковских акций по сравнению с индексом широкого рынка.

Трейдинг и комиссионные доходы.

Крупные банки сообщают о снижении доходов от трейдинга как акций, так и облигаций. Совокупно доходы от трейдинга у пяти крупнейших банков снизились на 5,8% — это первое снижение за четыре года. Правда у Citigroup был рост доходов от трейдинга акциями, но они объяснили это one-off (разовой) сделкой.

Интереснее разобрать комиссионные доходы, особенно инвестиционно-банковские (ИБ). 2020 и 2021 были годами с высокой активностью компаний в IPO, SPO и размещении облигаций. Для примера в 2019 году объем IPO, в которых участвовал Goldman Sachs, составил $26,8 млрд., в 2020 году – 42,6 млрд., а в 2021 году – 56,1 млрд.! При этом средние комиссии также неуклонно росли: 2,74% 3.29% 3,93%! Схожая ситуация с M&A активностью. В целом же, доходы от ИБ у топ-5 банков выросли в 2021 году на 40% относительно 2020 года.

Вероятнее всего мы уже увидели пик активности на первичном и вторичном рынках акций и облигаций. Во-первых, эмитенты активно использовали период низких ставок для удлинения долговых обязательств. Во-вторых, относительные оценки и спрос на value компании сделали размещение акций «хайповых» компаний не таким привлекательным. Потенциально, высокая активность сохранится в M&A, так как оценки большинства компаний стали более адекватными после коррекции, а cash rich корпорации могут воспользоваться этим. Например, мы уже увидели сделку Activision Blizzard и Microsoft.

➜ Потенциал роста доходов от ИБ ограничен. Пик, вероятнее всего, пришелся на 2021 год.

Теперь обратимся к расходам банков, которые, по всей видимости, будут расти.

Прежде всего, речь идет о расходах на персонал и технологии (инженерная часть). Основная конкуренция на рынке идёт как на сотрудников с высоким уровнем компетенций, так и на рядовых сотрудников. К примеру, на звонке с аналитиками CFO Goldman Sachs Denis Coleman сказал, что банк намерен «вознаграждать» самых талантливых. Тем более банк планирует расширить численность сотрудников на 8%. Аналогично, с ростом расходов на сотрудников столкнулся JPMorgan из-за большего, чем прогнозировалось, роста издержек на персонал из-за конкуренции за ресурс.

Особо банки выделяют расходы на технологии и IT сотрудников. К примеру, Citigroup нанял 5.5 тысяч человек для технологического подразделения и увеличил расходы на технологии на 10%. Goldman Sachs планирует развивать инвестиции в IT, и в целях потратить на технологии и инфраструктуру от $4,5 до $5,5 млрд. USD (около 10% годовой выручки).

Конкуренция

Конкурентная среда в финансовом секторе становится все жестче. Чего только стоит обнуление брокерских комиссий компаниями Robinhood и Charles Schwab. Изначально это прозвучало как нонсенс, но впоследствии сподвигло весь рынок снизить стоимость трейдинга для клиентов. Аналогичная история происходит и в банкинге: появляется всё больше сервисов, которые так или иначе улучшают клиентский опыт и условия обслуживания.

К примеру, решения Upstart Holding на базе искусственного интеллекта уже применяют некоторые банки. Софт компании показал хорошую эффективность в розничном кредитовании, теперь же компания будет применять свои решения в автокредитах и ипотеке. А более качественный скоринг может привести к снижению процентной маржинальности бизнеса.

Отдельно стоит отметить, что свои кредитные решения начинают предлагать игроки e-Commerce. К примеру, такие сервисы уже запустили eBay, Amazon и другие.

➜ Конкурентное давление на традиционные банки с элементами ценовой войны сохранится.

Резюмируем. Стратегически американские банки не выглядят для нас ТОП-идеей на 2022 год из-за тренда на сжатие маржинальности бизнеса. Снижение чистых процентных и комиссионных доходов будет сопровождаться ростом комиссионных расходов в условиях жесткой конкуренции с финтех индустрией и IT-гигантами. Наш базовый сценарий – период опережения банками широкого рынка акций остался в 2021 году, а среди циклических компаний лучше отдавать предпочтение ресурсному и промышленному секторам.

Однако из широкого финансового сектора мы все же должны отметить платежные сервисы, например, PayPal, Mastercard и Visa, которые станут бенефициарами роста транзакционной активности частных лиц по мере снятия карантинных ограничений. Ряд таких компаний (PYPL, MA) мы включаем в модельный портфель "Глобальные акции".

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту