PayPal сбудутся ли прогнозы?

"Визионер. Шоумен. Бунтарь. Тролль." - именно такими эпитетами журнал Time наградил Илона Маска – человека 2021 года по версии этого издания.

Большинству инвесторов Маск известен по компании Tesla, чьи акции продемонстрировали феноменальный рост в 2020-2021 гг. Но помимо Tesla и всем-известного Space-X Маск стоял у истоков компании Paypal.

Сервис Paypal возник в результате слияния Confinity и X.com. Последняя, как говорят, и была основана эксцентричным бизнесменом. Он даже успел побыть в руководстве компании, но был вынужден покинуть ее из-за разногласий с другими сооснователями. В 2002 электронная торговая площадка eBay купила PayPal, а в 2015 компания выделилась в отдельную структуру и вышла на IPO. Однако все это истории давно минувших дней. Для инвесторов не столько важны прошлое и настоящее компании, сколь важны ее перспективы.

Что такое PayPal?

PayPal — американская система онлайн-платежей, которая также предлагает решения в сфере кредитования, бизнес-аналитики и защиты от финансовых махинаций. Таким образом, структура выручки компании на 90% состоит из комиссии за проведение онлайн платежей и на 10% из сопутствующих услуг. TAM (total addressable market) компании оценивается в $100 трлн, а ее ключевым рынком на данный момент выступают США, на которые приходится более 50% выручки. PayPal предоставляет ряд финтех решений, через сервисы PayPal Credit, Braintree, Venmo, Xoom, Zettle, and Hyperwallet.

Драйверы роста

Пандемия позитивно повлияла на бизнес электронной коммерции и во многом способствовала развитию безналичных платежей. Более того, многие из нас уже привыкли к онлайн-покупкам и бесконтактным платежам. Очевидно, что конечными бенефициарами данной тенденции выступают платежные системы, в том числе и PayPal. Более того, компания предприняла важные шаги по укреплению своих позиций в данных направления: заручилась стратегическим партнерством с Amazon, который начиная с 2022 года будет принимать платежи через сервис Venmo. Кроме того PayPal внедрил систему QR-платежей, при которой оплата проходит через сканирование QR-кода.

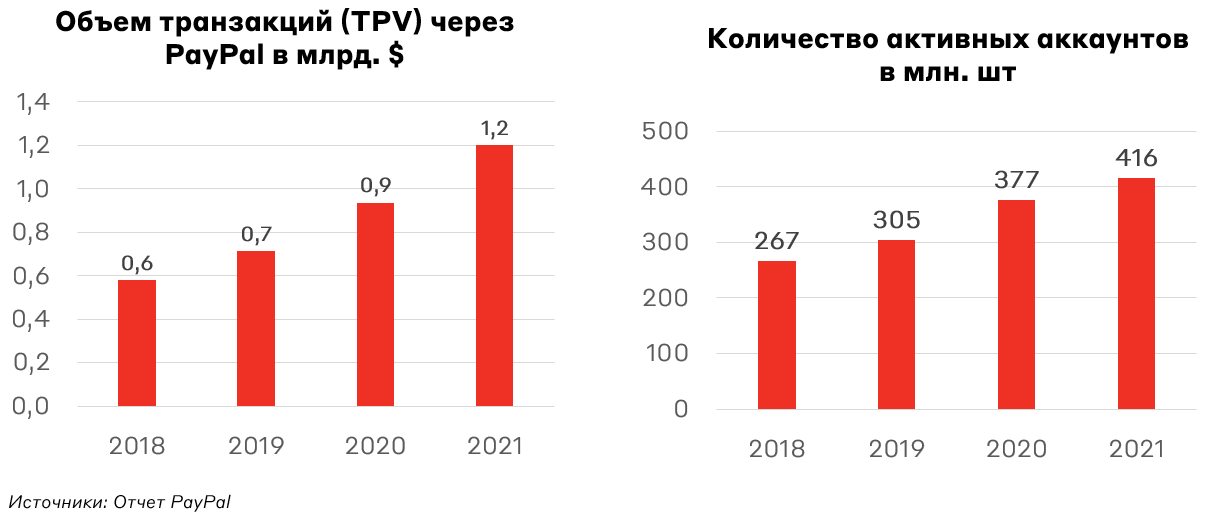

Пандемия и высокая скорость внедрения инновация позволили PayPal показать внушительные темпы роста основных бизнес-показателей. Так, объем транзакций (TPV) с 2019 по 2021 год вырос на 70%, а количество активных аккаунтов – на 36%.

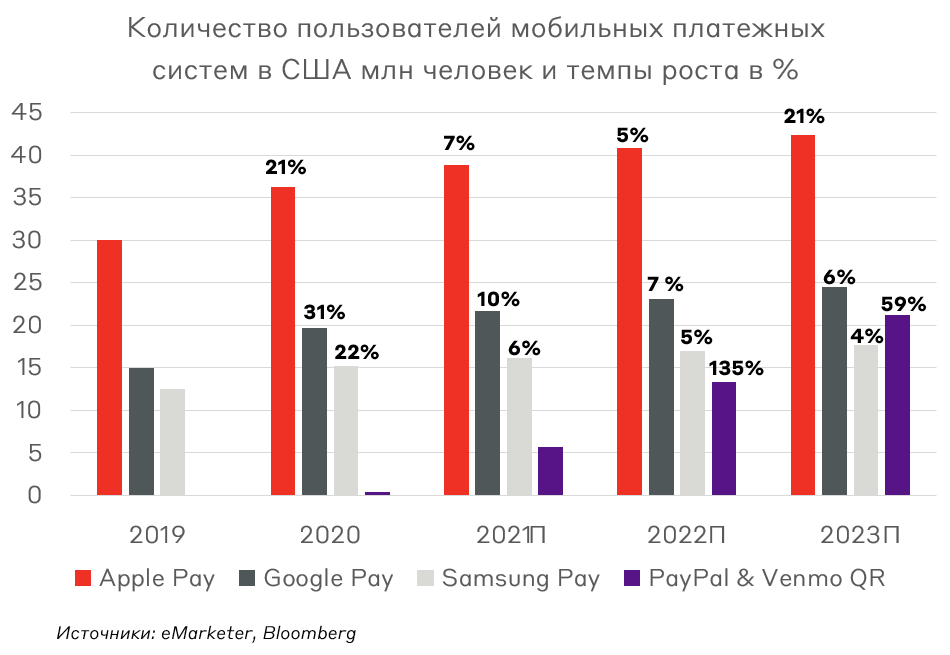

Также PayPal может стать значимым игроком на рынке мобильных кошельков, используемых в магазинах, потенциально достигнув доли рынка в 26% к 2023 году. Сейчас мобильные кошельки «встроены» в системы производителей смартфонов (Apple, Samsung) или в основные операционные системы (Apple, Google).

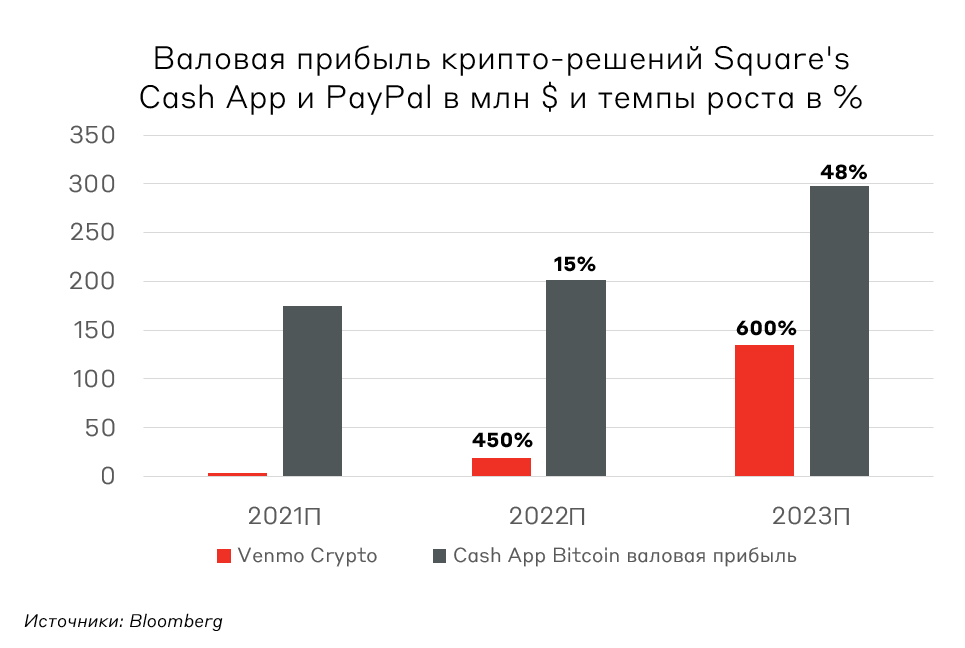

В 2020 году компания начала предоставлять услуги хранения и оплаты криптовалютой, что, очевидно, является крайне перспективным направлением. По оценкам ряда аналитиков валовая прибыль PayPal от криптовалютного направления может достичь $140 млн. к 2023 году.

Недавно PayPal запустил сервис рассрочки “buy now pay later” (BNPL), ежегодный рост которых до 2024 года может составить ~45%. Данный сервис выгоден и удобен для продавцов и потребителей. Так, по оценке BC Capital Markets, для продавцов BNPL увеличивает коэффициент розничной конверсии с 20% до 30% и поднимает средний размер чека с 30% до 50%. Покупатель же, в свою очередь, не платит проценты.

Риски

Если раньше компания предоставляла относительно уникальные решения онлайн-платежей и P2P транзакций, то сейчас эти технологии стали обыденностью, которую мы даже не замечаем. В сегменте, мобильных платежей компания конкурирует с Apple Pay, Google Pay и Samsung Pay. В сегменте электронной коммерции компания соперничает с банками и платежными системами, такими как Visa и Mastercard. Все это вынуждает PayPal вкладываться в R&D, активно проводить M&A сделки и тратиться на маркетинг.

Отчасти данный риск уже реализовался и привел к замедлению темпов роста выручки и более скромным прогнозам менеджмента, чем от него ожидал рынок. Так компания показала смешанные результаты за 3 кв. 2021 года и дала прогнозы ниже ожиданий аналитиков относительно 4 кв. 2021 года, что послужило основной причиной коррекции в ее бумагах. Всего с начала октября PayPal потерял около четверти своей капитализации. Одной из причин неоднозначных результатов стало снижение объема транзакций с eBay, который, невзирая на «давние родственные связи», отказался от PayPal в пользу собственного платежного сервиса. Справедливости ради отметим, что у покупателей на eBay по-прежнему осталась опция оплаты через систему PayPal.

Оценка и финансовые показатели

У компания достаточно высокий форвардный P/E 2022 года – 36x. При этом мультипликаторы Visa и Mastercard на этот же период – 25x и 33x соответственно. Тут стоит отметить, что у Mastercard и PayPal примерно одинаковые прогнозные темпы роста на уровне 18-20% в ближайшие года, но ROE и ROA у MA выше. С другой стороны, среди озвученных платежных систем компания имеет наибольший потенциал роста цены до целевых уровней большинства инвестдомов. (43% у PYPL против 24% у MA и 29% у V). Еще одна платежная компания Square оценена ну слишком дорого: форвардный Р/Е составляет 96х, а в условиях является противопоказанием для инвесторов в условиях растущих процентных ставок.

Подведем итоги. PayPal – это один из наиболее перспективных игроков на рынке онлайн-платежей, со средними темпами роста выручки в ближайшие 2 года на уровне 18 - 20%. По версии Bloomberg, у компании одно из наиболее удобных приложений мобильных платежей, что будет способствовать росту выручки на фоне роста спроса на бесконтактные платежи и электронную коммерцию. Отказ eBay от сервисов PayPal привел к замедлению темпов роста выручки компании. Однако, как мы уже отметили выше, платежная система заключило партнерское соглашение с Amazon, фактические результаты которого мы сможем узнать в 2022 году. На данный момент компания торгуется с премией к Visa и Mastercard, но при этом имеет наибольший потенциал роста до целевых цен. Отчасти это связано с активным развитием криптовалютных сервисов, внедрением BNPL и статусом «финтех-компании», что предполагает более высокую инновационную активность и более высокие шансы на внедрение продуктов и сервисов, соответствующих вызовам времени.

Несмотря на общий «инновационный позитив» вокруг PayPal, нужно понимать, что компания работает в высококонкурентной среде, где все крупные игроки предоставляют практически одинаковые по своей сути услуги. Поэтому успех PayPal, а вместе с ним и темпы роста выручки и прибыли, будут зависеть от способности дифференцировать себя от других игроков. Предпосылки для этого есть. Но финансовые эффекты будут более очевидны по итогам 1 квартала 2022 года. Пока что мы считаем, что PayPal это разумная ставка на растущий рынок fintech, который после прошедшей коррекции не выглядит переоцененным по сравнению с традиционными игроками рынка платежных услуг.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту