Пульс банковского сектора

С середины прошлого года банковский сектор находится под давлением жёсткой денежно-кредитной политики. В текущих условиях устойчивая, диверсифицированная и адаптивная к внешним условиям бизнес-модель банка становится важнейшим фактором инвестиционной привлекательности. В данном материале мы оценим результаты Т-Технологий, Сбербанка, Совкомбанка и Банка Санкт-Петербург.

Одним из наших фаворитов на российском фондовом рынке являются акции Т-Технологий.

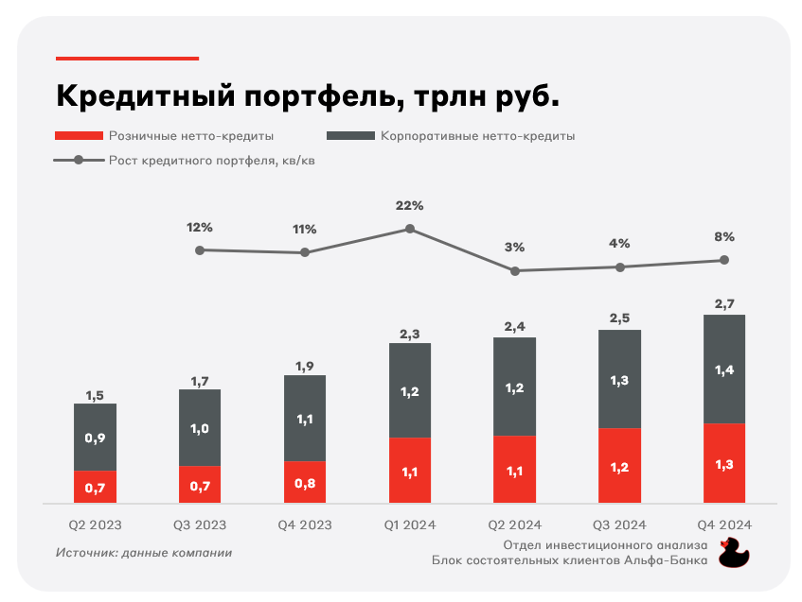

Совокупный кредитный портфель банка значительно увеличился по итогам 2024 года благодаря присоединению активов Росбанка. Снижение портфеля в IV квартале связано с оптимизацией портфеля Росбанка, который изначально был менее маржинальным.

Т продолжает привлекать новых клиентов. Сейчас у банка более 32 млн активных клиентов. До Сбера, у которого 110 млн клиентов, еще далеко. Развитие нефинансовых, “экосистемных”, продуктов позволяет нарабатывать собственную постоянную базу лояльных пользователей.

Чистая процентная маржа продолжает сжиматься под действием высоких ставок и затягиванием гаек (макропруденциальных надбавок) со стороны ЦБ. Однако с разворотом ключевой ставки Т-Банк сумеет как сократить отчисления в резервы, так и сфокусироваться на наиболее доходных кредитных продуктах.

Отдельного внимания заслуживает рост комиссионного дохода – важный контрциклический источник доходов Группы и фокус всех розничных банков на 2025 год. Основным драйвером служит рост услуг малому и среднему бизнесу, а также транзакционные сервисы. Денежная масса в экономике продолжает расти и Т-Банк успешно этим пользуется.

Коэффициент операционной эффективности (CIR) демонстрирует устойчивость, оставаясь на уровне около 50% на протяжении трех кварталов (в IV квартале показатель составил 48,9%). Это свидетельствует о сохранении эффективности даже после интеграции Т-Банка и Росбанка. Основную долю операционных расходов продолжают занимать затраты на персонал (122,8 млрд руб. – 44%) и маркетинг (50,7 млрд руб. – 18%). Стоимость риска по итогам IV квартала снизилась до 6,5% ввиду присоединения менее рискованных активов Росбанка.

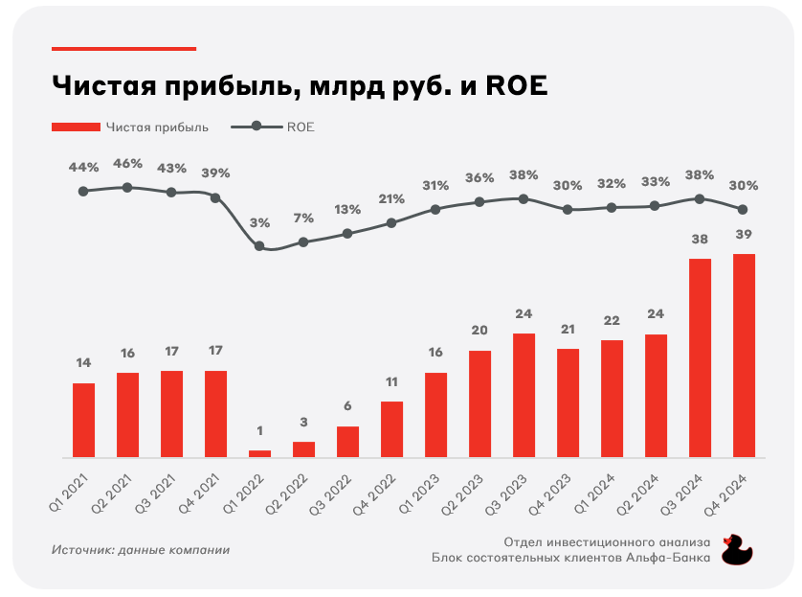

Главный график по Т-Технологиям – показатель чистой прибыли и ROE. Банк сумел выполнить гайденс, удержав рентабельность капитала выше 30% как по итогам IV квартала (30,4%), так и года (32,5%).

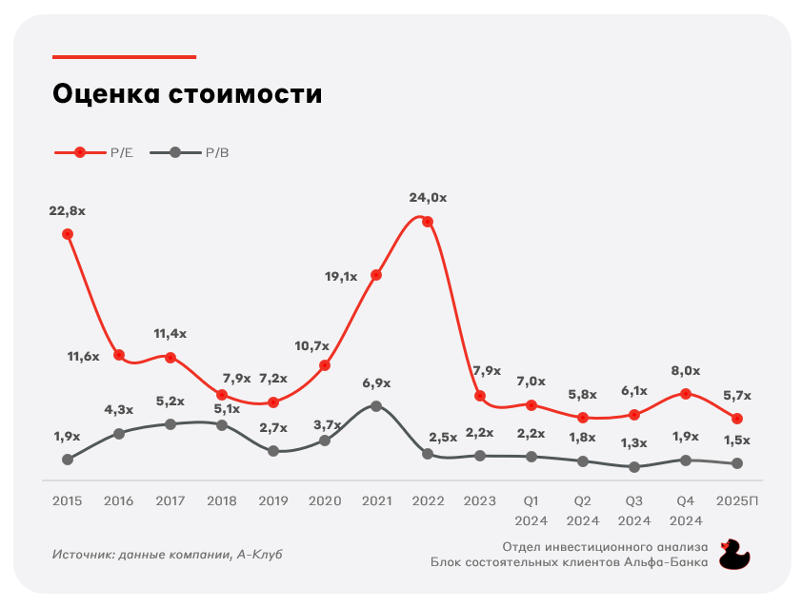

На 2025 год менеджмент выходит с прогнозом роста чистой прибыли более чем на 40% (51% в 2024 году) и ROE более 30%. По сути это лучшие показатели в секторе. По мультипликаторам 2025 года Т-Технологии торгуются недорого, сохраняя потенциал роста более 30% при снижении ключевой ставки.

Т-Технологии подтвердили свою приверженность дивидендной политике по выплате акционерам до 30% чистой прибыли на ежеквартальной основе. Также компания рассказала про возможность проведения ежегодных допэмиссий до 1,5% от капитала для целей долгосрочной мотивации сотрудников.

Поддержание высокого уровня рентабельности и сильных операционных и финансовых показателей в совокупности с дисконтом в оценке делают акции Т-Технологий привлекательными для инвесторов. Мы подтверждаем рекомендацию BUY.

Несмотря на высокие ставки 2024 года, Совкомбанк сумел показать неплохие результаты. За прошедший год банк смог значительно нарастить кредитный портфель (+42% г/г), чему во многом способствовала интеграция бизнеса Хоум Кредит Банка – еще одно потенциально успешное M&A в портфеле Совкомбанка. Также компания продолжает развитие сегментов небанковского бизнеса – страхования и лизинга, существенно выросших в 2024 году.

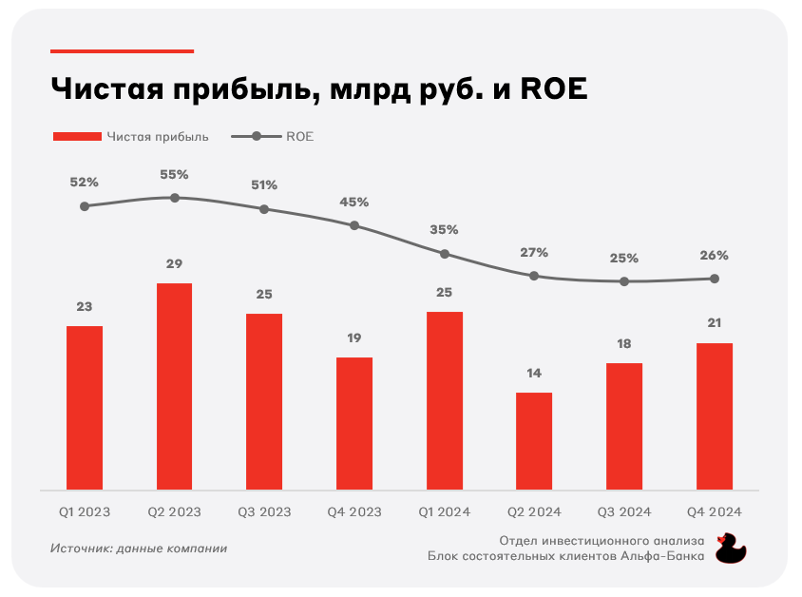

Чистая прибыль, как и ROE банка, значительно снизилась в 2024 году, что было вызвано большими единоразовыми расходами на интеграцию Хоум Кредит Банка, а также отрицательной переоценкой портфеля ценных бумаг.

На показатели деятельности также сильно повлияли жёсткие денежно-кредитные условия: на фоне повышения ключевой ставки стоимость фондирования выросла до 13,9% в 2024 году против 7,8% годом ранее. За аналогичный период чистая процентная маржа снизилась с 6,5% до 5,4%, а стоимость риска выросла с 1,8% до 2,6%. Нормализация этих показателей на фоне ожидаемого снижения ключевой ставки во втором полугодии может значительно улучшить финансовые результаты Совкомбанка. Одновременно, со снижением ключевой ставки может произойти существенная положительная переоценка портфеля ценных бумаг банка, что делает его одним из главных бенефициаров смягчения ДКП.

По мультипликаторам оценки Совкомбанк торгуется вблизи своих исторических уровней. Форвардные мультипликаторы оценки предполагают дальнейшее сокращение дисконта по P/B. В период с 20 декабря 2024 года акции показали более чем 40-процентный рост, поэтому текущий уровень цен близок к справедливому. Дальнейшее ралли в котировках возможно в случае смягчения риторики ЦБ.

Дополнительным подспорьем является продолжение выплат дивидендов в размере от 25 до 50% от чистой прибыли. Однако за последние периоды распределение проводилось по нижней границе диапазона (25%), поэтому нормализация ставок в экономике может дополнительно привести к увеличению дивидендной доходности. Это вопрос уже 2026–2027 годов.

Мы сохраняем рекомендацию HOLD по бумагам Совкомбанка. В текущей среде компания сталкивается со встречным ветром, однако акции эмитента являются одной из наиболее перспективных долгосрочных ставок на разворот политики ЦБ.

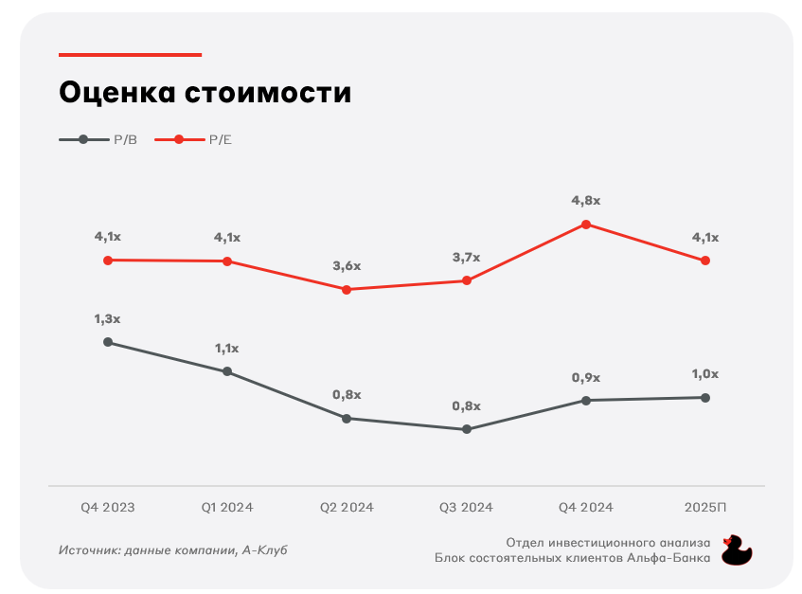

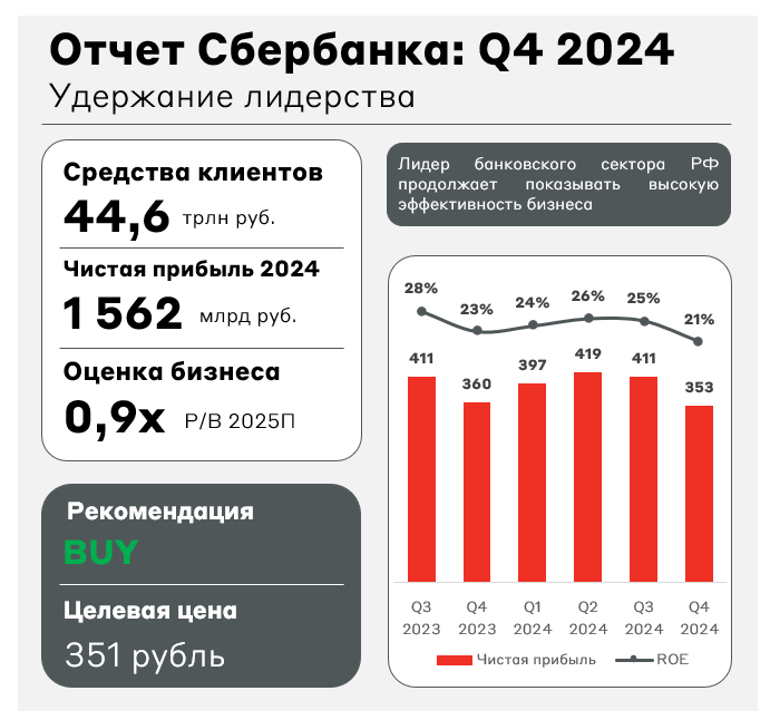

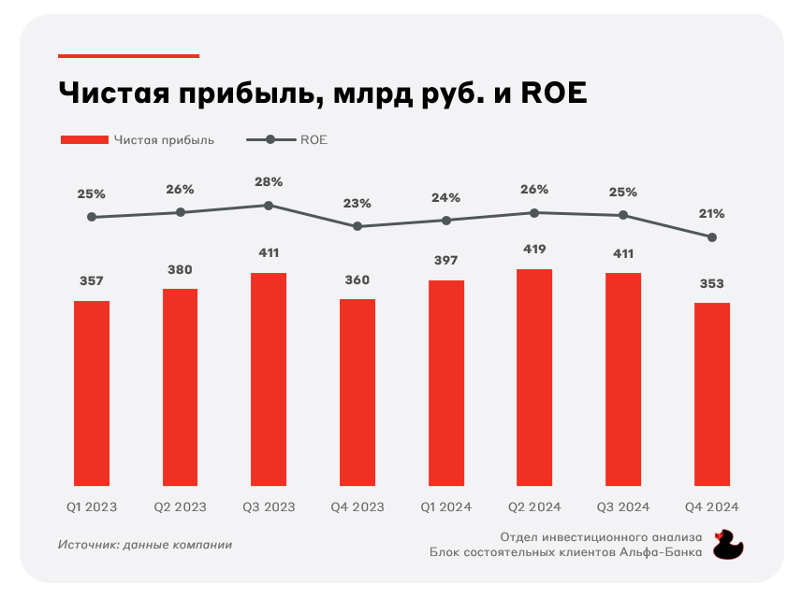

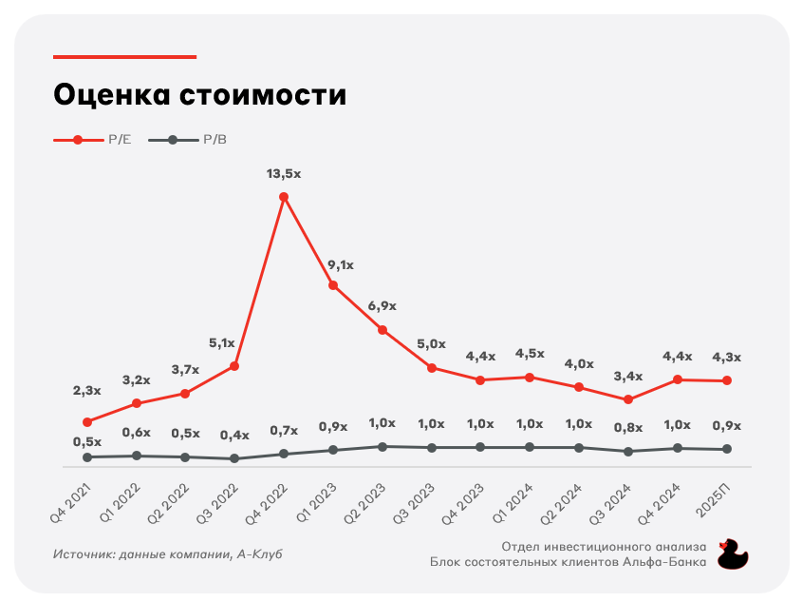

Сбер продолжает показывать стабильные финансовые результаты, несмотря на жёсткую денежно-кредитную политику.

Совокупный кредитный портфель, большую часть которого составляют займы корпоративным клиентам, увеличивался на протяжении всего года. Однако в IV квартале темп роста замедлился до 3% на фоне жёсткой ДКП. Таким образом, Сберу удается удерживать лидирующие позиции на рынке кредитования как корпоративных (рыночная доля 32%), так и розничных клиентов (рыночная доля 47%).

Несмотря на крупный размер и “неповоротливость”, Сберу удается демонстрировать высокий уровень рентабельности капитала (ROE) на уровне более 21%. В 2025 году банк планирует удержать ROE на уровне выше 22%. Стабильность чистой прибыли указывает на способность бизнес-модели банка адаптироваться к текущим условиям жёсткой денежно-кредитной политики. При снижении ключевой ставки Сбербанк будет бенефициаром роста прочих операционных доходов.

Текущее значение мультипликатора P/E Сбера предполагает дисконт к историческим средним на уровне более 20%. Дополнительным позитивным фактором для котировок служит приверженность менеджмента дивидендной политике. В 2025 году мы ожидаем дивидендную доходность на уровне 12% (порядка 38 руб./акцию).

Устойчивость финансовых результатов, дисконт к исторической оценке и стабильность дивидендных выплат способствуют подтверждению нашей рекомендации на уровне BUY.

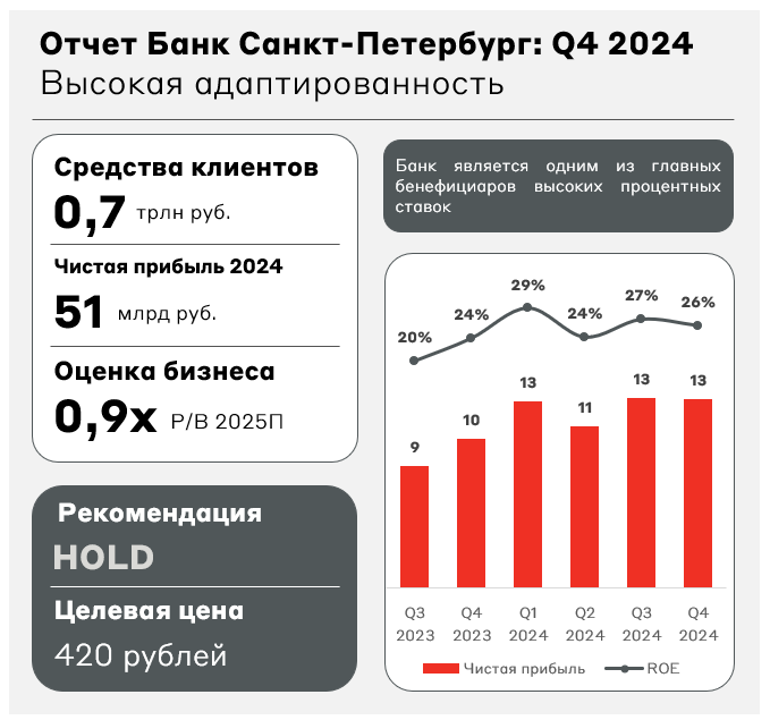

В 2024 году Банк Санкт-Петербург (БСПБ) заработал рекордный операционный доход в размере 94,4 млрд руб. (+27% г/г). Основная доля была сформирована чистыми процентными доходами – 70,6 млрд руб. (+39% г/г), тогда как чистый комиссионный доход снизился с 12,5 до 11,6 млрд руб.

БСПБ в основном заработал на своём историческом преимуществе – низкой стоимости фондирования. Почти 35% пассивов банка являются “бесплатными”, так как размещены на счетах до востребования с минимальными ставками доходности. Именно поэтому банк был одним из основных бенефициаров периода жёсткой ДКП, получив процентные сверхдоходы, ограниченно развивая сопутствующие направления деятельности.

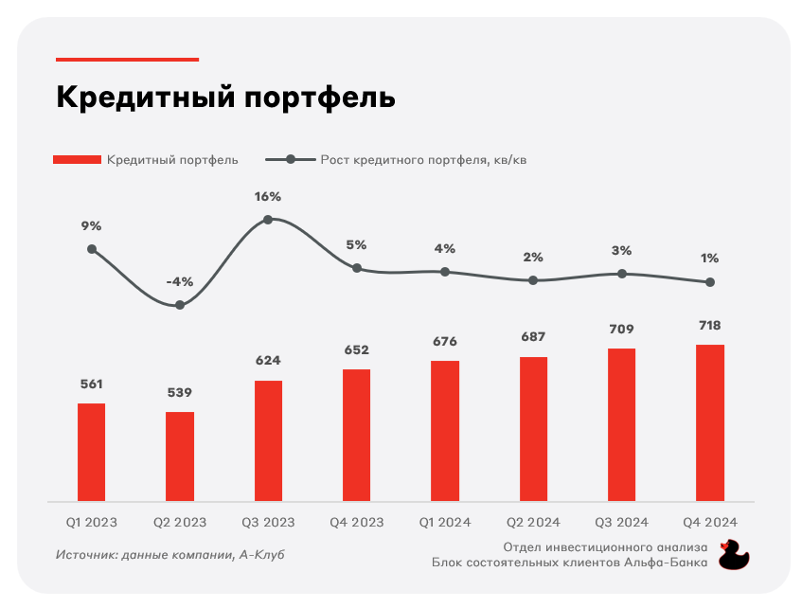

Банк Санкт-Петербург в полной мере утилизировал сложившуюся ситуацию. При условии снижения ключевой ставки рост объёмов кредитования может оказаться на уровне прошлого года (гайденс на 2025 год предполагает увеличение на 7–9%), однако потенциал получения процентных сверхдоходов для банка будет сокращаться.

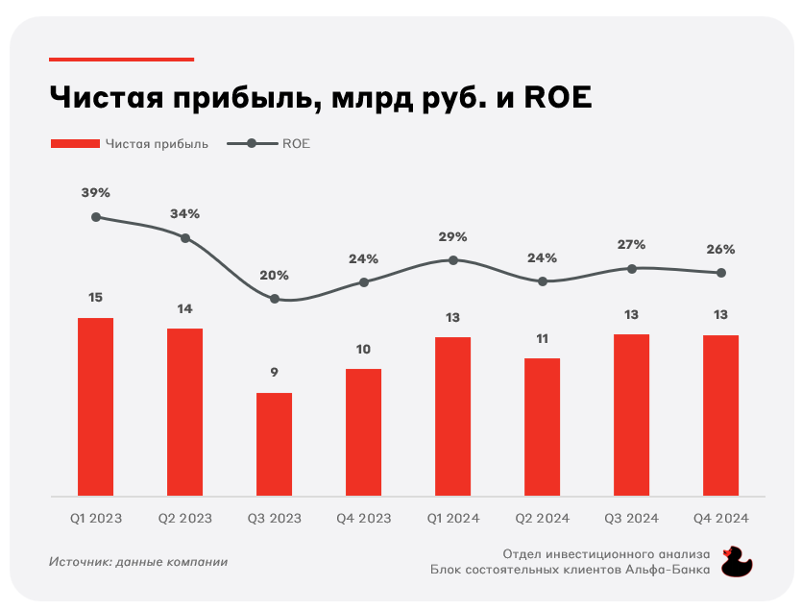

Чистая прибыль Банка Санкт-Петербург за 2024 год также достигла рекордного уровня в 50,8 млрд руб., увеличившись на 7,3% г/г. Умеренный рост чистой прибыли в сравнении с операционным доходом был вызван опережающим ростом расходов и необходимостью доформирования резервов. БСПБ поддерживает высокий уровень рентабельности капитала, а на 2025 год ожидает ROAE на уровне выше 20%.

По мультипликаторам оценки Банк Санкт-Петербург торгуется без дисконта к историческим уровням. Акции уже инкорпорировали в цене положительные результаты деятельности от периода высоких процентных ставок, поэтому апсайд на текущий момент крайне ограничен.

Акции БСПБ торгуются вблизи исторического максимума, поэтому, возможно, будет целесообразно рассмотреть “перекладку” в потенциальных бенефициаров мягкой ДКП.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.