Незваные гости: кто пострадает от возвращения западных компаний

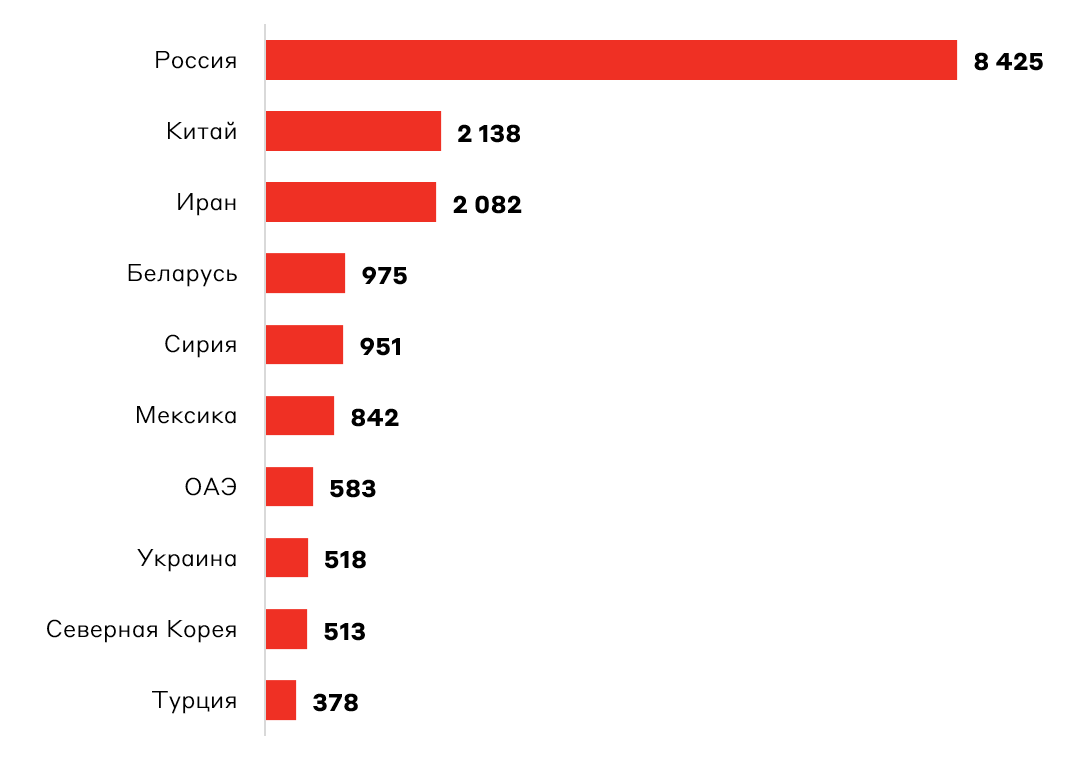

С 2022 года российский рынок находится под влиянием беспрецедентных санкционных ограничений, что значительно ограничило товарную и денежную логистику и привело к уходу большого числа иностранных компаний из РФ. На сегодняшний день 8 425 физических и юридических лиц, а также морских и воздушных судов находятся под санкциями. Это доля в 32% от всех существующих в мире фигурантов санкций и абсолютный рекорд по количеству ограничений.

Распределение фигурантов санкций по странам

Источник: X-Compliance

Оказалось, что российская экономика имеет высокую зависимость от импорта из стран, вводящих санкции (в основном ЕС, США и Великобритании) – по данным ЦБ от 2023 года, до 60–70%. Особенно в секторах ИТ, фармацевтики, автомобилестроения, финансов и других отраслях экономики. Отечественные компании, работающие на этих рынках получили значительную поддержку для импортозамещения и оказались прямыми бенефициарами введения санкций.

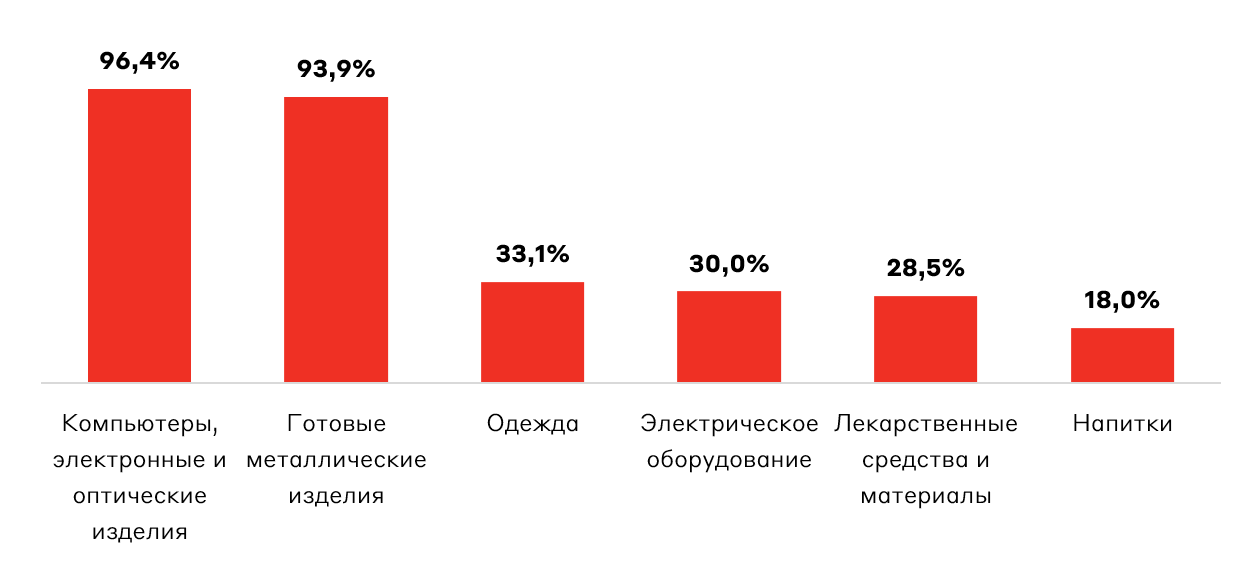

В динамике промышленного производства также прослеживаются отрасли, выигравшие от сложившейся в экономике ситуации.

Динамика промышленного производства накопленным итогом по отраслям в 2022–2024 гг.

Источник: Росстат; А-Клуб

Лидером роста стала сфера разработки компьютеров и ПО, ставшая жизненно необходимой после единовременного ухода иностранных вендоров. Часть ПО была заблокирована удалённо «одним днем». Также значительно “выиграл” сегмент готовых металлических изделий, но он больше ориентирован на строительство (льготная ипотека) и ВПК. Этот сектор менее зависим от возвращения иностранных компаний, так как он не заменял выпадающее иностранное предложение, а компенсировал возросший внутренний спрос. Показали хороший рост потребительский сегмент и фармацевтика.

Однако выиграли от санкций даже отрасли, где промышленное производство снижалось. К примеру, в 2022–2024 гг. производство автотранспортных средств снизилось почти на 25%, но компании из этого сектора получили исключительные возможности после приватизации производств ушедших иностранных бизнесов.

Далеко не все компании из указанных выше секторов торгуются на фондовом рынке, наибольшая концентрация наблюдается в секторе ИТ. При этом многие из данных компаний – новички Мосбиржи, которые провели IPO в течение последних двух лет.

Акции-антибенефициары возвращения иностранных компаний

Источник: А-Клуб

Сфера ИТ

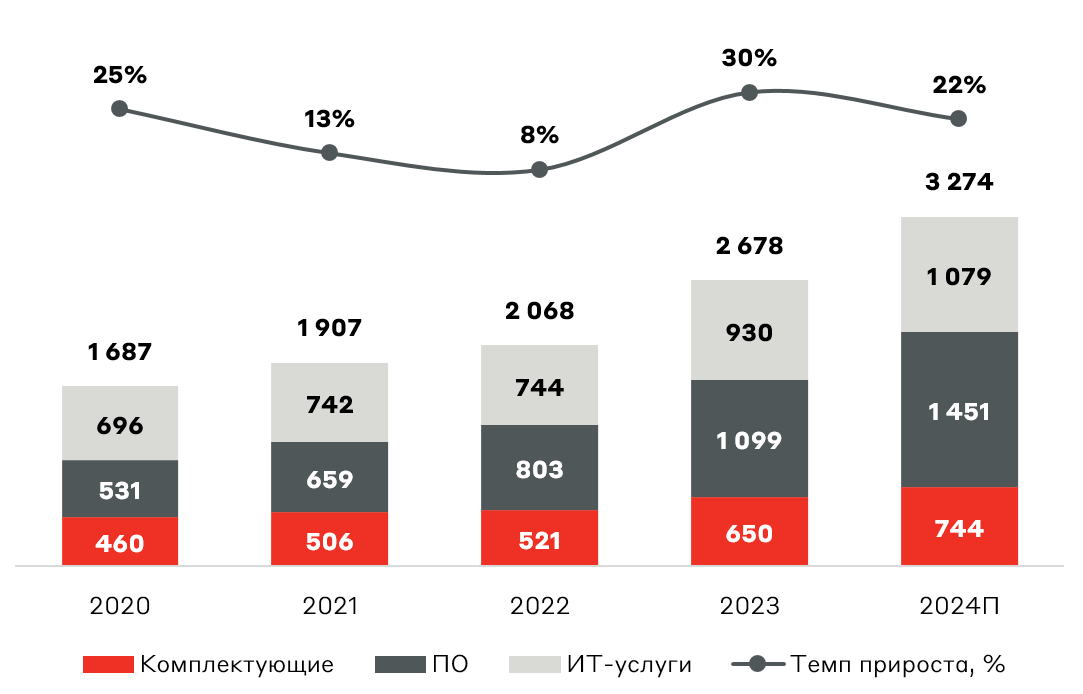

За последние годы сектор ИТ был одним из лидеров роста не только в РФ, но и глобально. Наше преимущество в том, что российские компании смогли развиваться даже в условиях изоляции внутреннего рынка.

Динамика российского рынка ИТ, млрд руб.

Источник: MTC Web Services

Наиболее активно развивались именно направления ПО и ИТ-услуг, которые активно “осваивались” российскими компаниями после ухода иностранных вендоров. Именно эти сектора ИТ-рынка могут оказаться в зоне наибольшего риска.

Потенциальные последствия для акций сектора разработки ПО в сравнении с базовым сценарием деятельности в условиях санкций

Источник: А-Клуб

Лучше других себя почувствуют Софтлайн, который снова начнет массово продавать лицензионные продукты Microsoft, и Диасофт, который имеет сильный основной бизнес, но в целом сектор будет далек от тех целей, который виделись реализуемыми в условиях изоляции российского рынка.

Косвенно также пострадает Хэдхантер, так как возвращение иностранных компаний, с одной стороны, повысит количество платящих клиентов сервиса и общую активность работодателей (так как штат придется собирать заново), но с другой стороны, снизит напряженность рынка труда, которая приносила Хэдхантеру сверхдоходы в последние годы.

Рынок фармацевтики

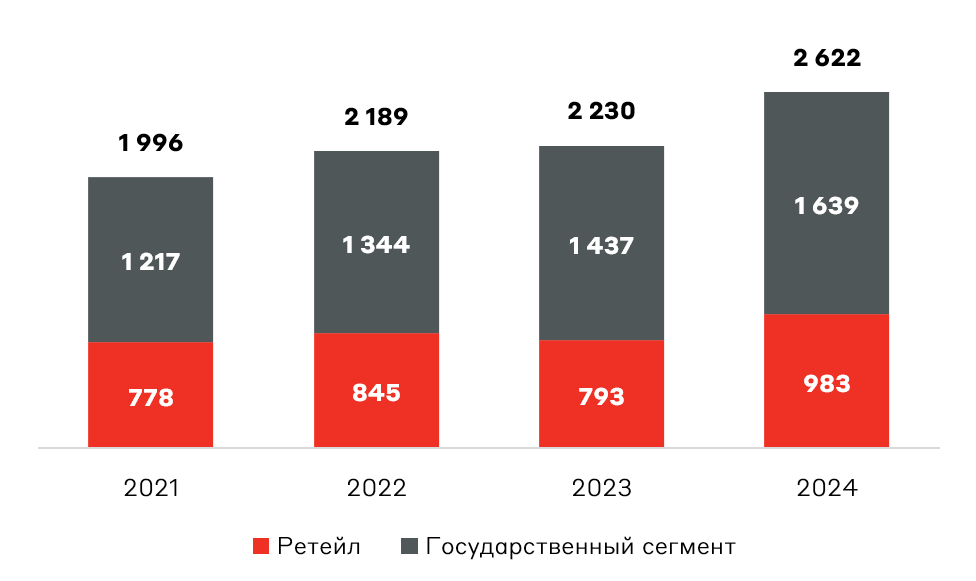

Импортозамещение активно развивалось в сегменте производства лекарственных препаратов на фоне рисков ухода с рынка популярных западных позиций. На фоне этого наблюдалась значительная поддержка отрасли со стороны государства.

Динамика фармацевтического рынка РФ в денежном выражении, млрд руб.

Источник: AlphaRM

Среди публичных представителей фармацевтики Промомед активно работал над замещением западных препаратов для лечения диабета и ожирения, в том числе принудительно используя патенты Novo Nordisk. В свою очередь Озон Фармацевтика, как и Диасофт в ИТ-секторе, ориентирована на создание инновационных лекарств и отход от исторического бизнеса – производства дженериков. Но новые лекарства могут быть как менее маржинальными, так и проигрывать в конкуренции с возвращающимися западными препаратами.

Рынки потребительского спроса

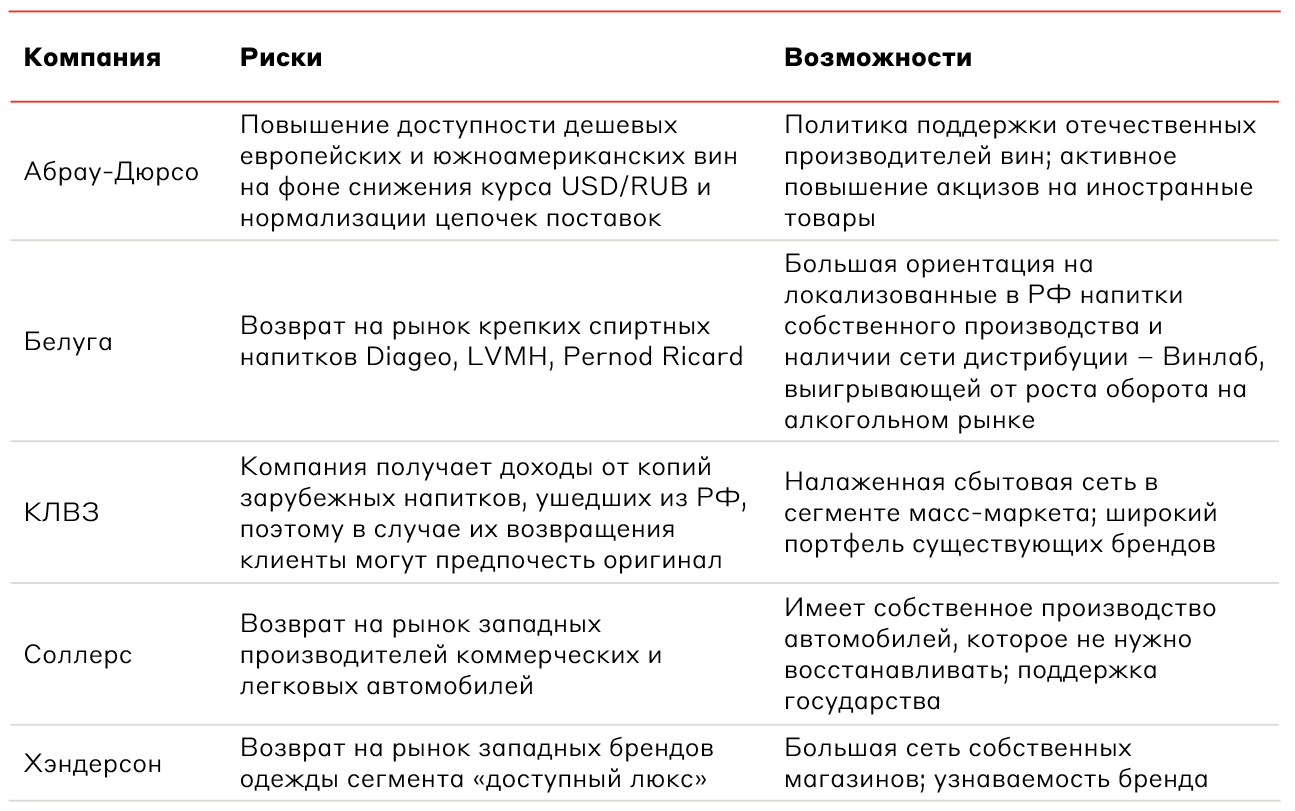

Призывы к импортозамещению звучали особенно громко в тех отраслях, где западные производители практически полностью покинули российский рынок. К примеру, как в фармацевтике, так и в ИТ иностранные компании старались сохранить ограниченное присутствие в РФ. В то же время в секторах автомобилестроения, напитков (алкогольных и безалкогольных) и одежды западные партнеры покидали рынок ускоренными темпами, в некоторых случаях даже окончательно продавая свои производства. За три года российские компании в этих сферах прошли большой путь и даже получили контроль над активами ушедших западных компаний, которые захотят вернуться. Однако именно эти отрасли очень зависимы от потребительских предпочтений, которые могут быстро переключиться на иностранные товары.

Баланс рисков для компаний потребительского спроса

Источник: А-Клуб

Взгляд А-Клуба

Все компании, указанные в данном материале, долгое время показывали отличные результаты, потому что после ухода иностранных конкурентов они функционировали на новом рынке (blue ocean). Инвесторы уже привыкли, что бизнесы, работающие с импортозамещением, растут быстрее рынка. Однако с возвращением зарубежных компаний ситуация может кардинально поменяться. Российские ИТ, фармацевтика и потребительские товары не станут плохими бизнесами, но будут вынуждены вступить в неравную конкуренцию с западными аналогами, которых не было в России уже три года. Лучше других будут те, кого продолжит поддерживать государство, и кто успел создать собственный конкурентный продукт.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.