S&P 500 в 2022 году: вверх или вниз?

Концовку 2021 года большинство инвестдомов отмечают публикацией прогнозов по рынку акций на год грядущий. Впрочем, стоит помнить, что любой прогноз не является высеченным в камне. В случае, если ситуация (будь то макро, или регуляторная, или эпидемиологическая) будет меняться, можете быть уверены, прогнозы будут пересмотрены достаточно быстро.

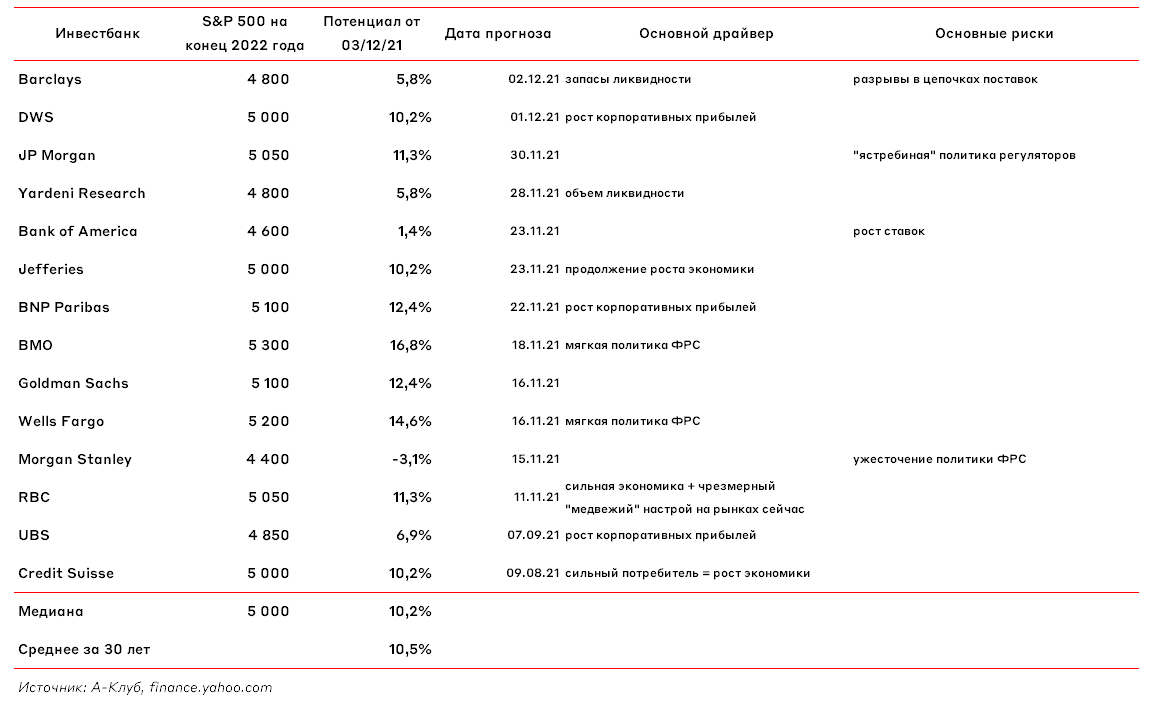

В числе позитивных факторов для рынка акций, которые чаще всего упоминаются инвестбанками, можно отметить продолжение роста экономики и корпоративных прибылей, по-прежнему «поддерживающая» политика ФРС и сохранение высокого уровня ликвидности. Из факторов негативный чаще всего обращают внимание на сохранение проблем с производственными и логистическими цепочками, а также риски, связанные с более резким, чем ожидается сейчас, темпами ужесточения денежно-кредитной политики.

Медианный прогноз по индексу S&P 500 на конец 2022 года находится на уровне 5000 пунктов, что предполагает рост на 10.2% с текущих уровней. Тем не менее, ряд инвестбанков дают достаточно пессимистичные прогнозы. В частности, Bank of America прогнозирует S&P на уровне 4600 пунктов, ссылаясь на рост базовых ставок и замедление темпов роста потребительских расходов. Также пессимистично звучит Morgan Stanley, ставя на 4400 пунктов и обосновывая это непривлекательным соотношением риск/доходность широкого рынка по текущим ценам, но вместе с тем отмечая, что «активные менеджеры смогут заработать в отдельных акциях».

Часть прогнозов были опубликованы до новостей о появлении штамма омикрон. Впрочем, если анализировать wording аналитиков в отношении данного штамма, большинство не считает, что его эффект будет критичным. Так, многие отмечают на порядок более высокую готовность экономик и систем здравоохранения к появлению вариантов COVID-а, а также готовность большинства фармакомпаний к оперативным доработкам действующих вакцин. Кроме того, в случае, если развитие омикрона (или иного другого штамма) пойдет по неблагоприятному пути, это приведет скорее к задержкам в ужесточении ДКП, что, в свою очередь, может оказаться более bullish для рынков.

Ожидания инвестиционных банков

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.