FI-монитор: между ключевой ставкой и геополитикой

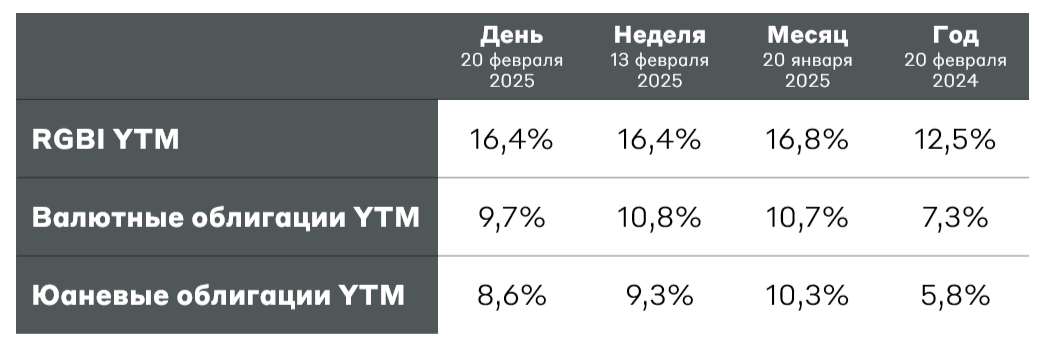

Рыночные индикаторы

Существенную поддержку рублевым облигациям оказывает повышение шансов на урегулирование геополитического конфликта. Недавний разговор Трампа и Путина привел к ралли в бумагах с фиксированным купоном. Индекс RGBI вырос за 2 дня более чем на 3%. Однако заседание ЦБ 14 февраля охладило рынок. Инвесторы осознали, что денежно-кредитные условия остаются жесткими, а урегулирование геополитического конфликта займет определенное время. Похожий паттерн мы видели в декабре, после решения ЦБ не повышать ставку. Тогда избыточный оптимизм в ОФЗ сменился январской коррекцией. Ожидаем, что волатильность такого рода сохранится на рынке. Рост вследствие позитивных геополитических новостей или позитивных данных об инфляции будет сменяться локальными коррекциями. Так будет происходить до прорыва в мирных переговорах или четкого сигнала от ЦБ о начале цикла смягчения. Считаем, что целесообразно наращивать позицию в облигациях с фиксированным купоном в моменты локального негатива на рынке.

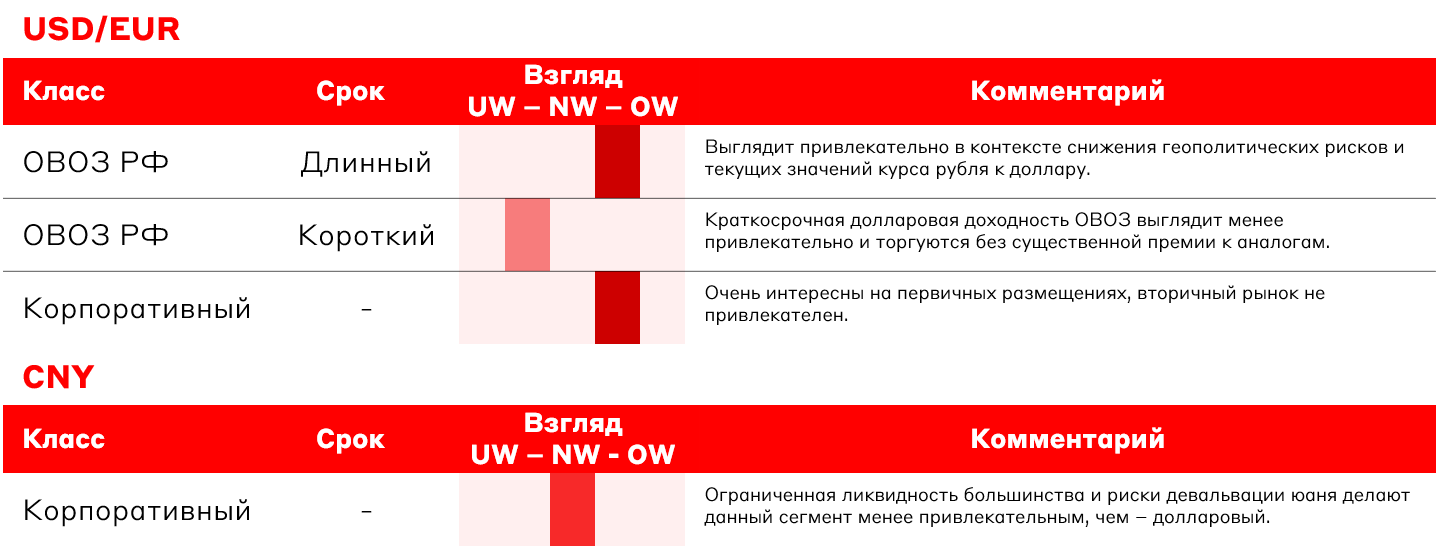

Котировки локальных валютных облигаций значительно возросли. Вероятно, инвесторы увидели в локальном укреплении рубля привлекательную точку входа. Также играет роль ожидание сокращения геополитического дисконта после начала переговоров. Мы сохраняем позитивный взгляд на локальные долларовые бумаги, при этом отмечаем гораздо более высокую привлекательность первичного рынка в корпоративном сегменте. К примеру, недавние выпуски от СИБУРа и НОВАТЭКа торгуются в районе 104% от номинала. Участие в первичных размещениях - это оптимальный вариант для формирования позиций в твердой валюте.

Цены на юаневые облигации также повысились. Мы сохраняем негативный взгляд на подобные валютные выпуски в силу ограниченной ликвидности и возможных рисков ослабления юаня к доллару в долгосрочной перспективе. В то же время отмечаем относительную привлекательность первичного рынка - эмитенты первого эшелона могут предлагать высокие юаневые доходности в условиях пониженного спроса. Это хороший способ валютной диверсификации, однако инвестиционно юань менее интересен, чем доллар США.

Итоги недели

ЦБ сохранил ключевую ставку на уровне 21%, дав рынку умеренно жесткий сигнал. Прогноз по инфляции и ставке был повышен, при этом ЦБ отметил, что еще не включает в рассмотрение фактор мирных переговоров. С учетом умеренно позитивных оперативных данных по инфляции (снижение недельного темпа роста цен и инфляционных ожиданий) и оптимизма вокруг геополитики, ожидаем, что в базовом сценарии дополнительное ужесточение со стороны ЦБ не потребуется.

Минфин результативно размещает длинные ОФЗ на аукционах. Аукционы 12 и 19 февраля стали одними из крупнейших за последние годы. Ведомство разместило длинные ОФЗ-ПД суммарно на 416 млрд руб. Инвесторы предъявили высокий спрос на длинные государственные бумаги вследствие позитивного геополитического фона и ожиданий по смягчению ДКП в течение года. Это позитивный сигнал - рынок вновь готов покупать “длину”.

Кривая бескупонной доходности

Основное движение наблюдалось на длинном и средних участках кривой, что связано с более прогнозом комментарием регулятора на заседании 14 февраля. Отметим, что текущие доходности коротких государственных бумаг не выглядят интересными.

Кредитные спреды

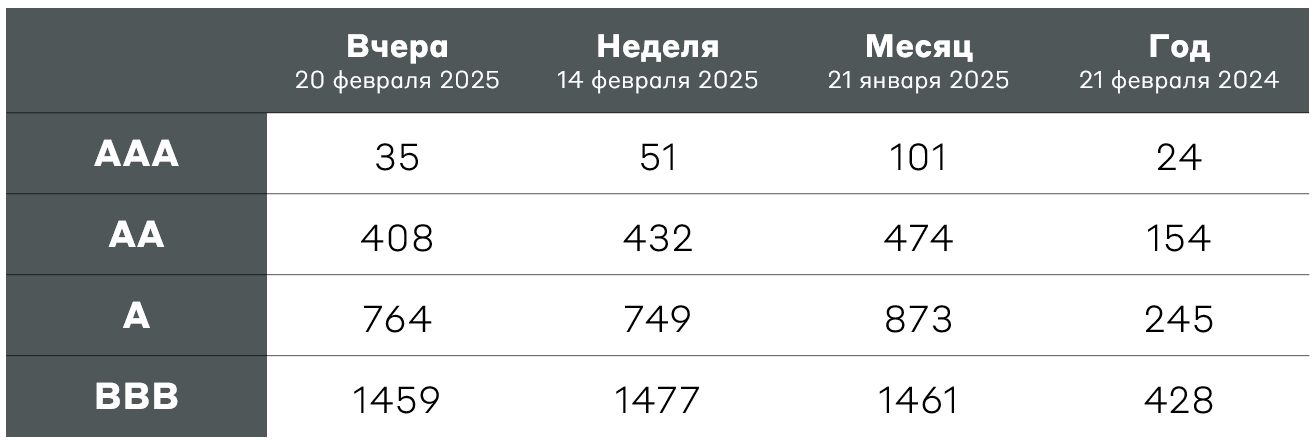

Кредитные спреды в облигациях с фиксированным купоном несколько сократились за неделю – в основном в группах ААА и АА (снижение составило около 20 б.п.). Спреды в бумагах эмитентов максимального рейтинга снизились до нормального уровня. Сейчас корпоративные бумаги ААА, как правило, не интересны с точки зрения доходности. В других рейтинговых группах спреды остаются высокими по историческим меркам. В текущих условиях отмечаем привлекательность бумаг от эмитентов АА, особенно на первичном рынке.

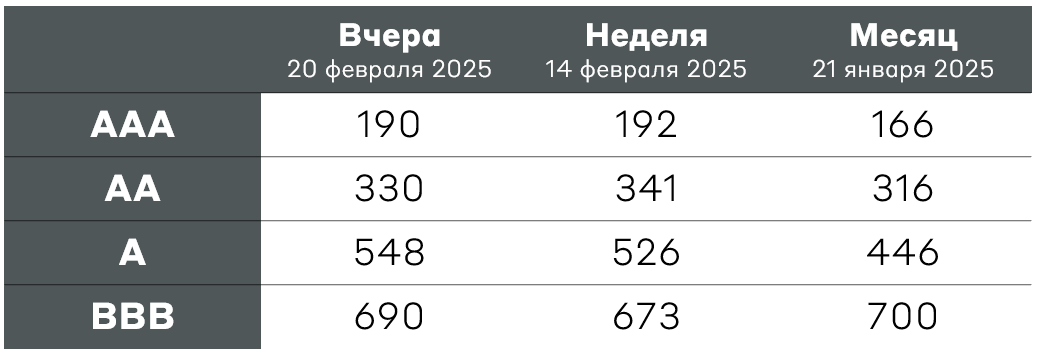

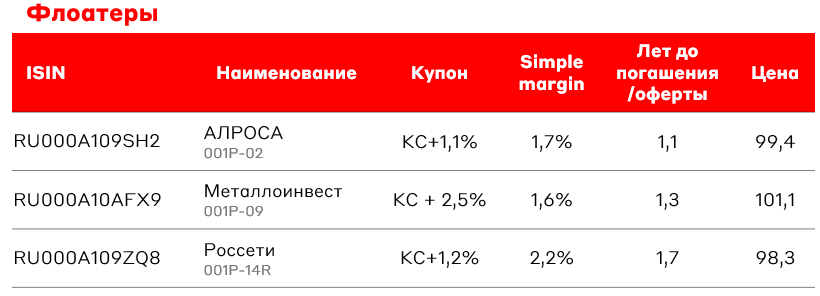

Во флоатерах спреды к ключевой ставке (simple margin) остаются на стабильно высоком уровне. Это связано со снижением спроса на облигации с переменным купоном. Ожидаем сохранения давления на флоатеры и, вероятно, возвращения simple margin к максимальным уровням конца декабря - выше 200-220 б.п. В целом это привлекательный уровень, при этом в текущей конъюнктуре мы рекомендуем выбирать флоатеры со сроком до погашения не более 1-1,5 лет.

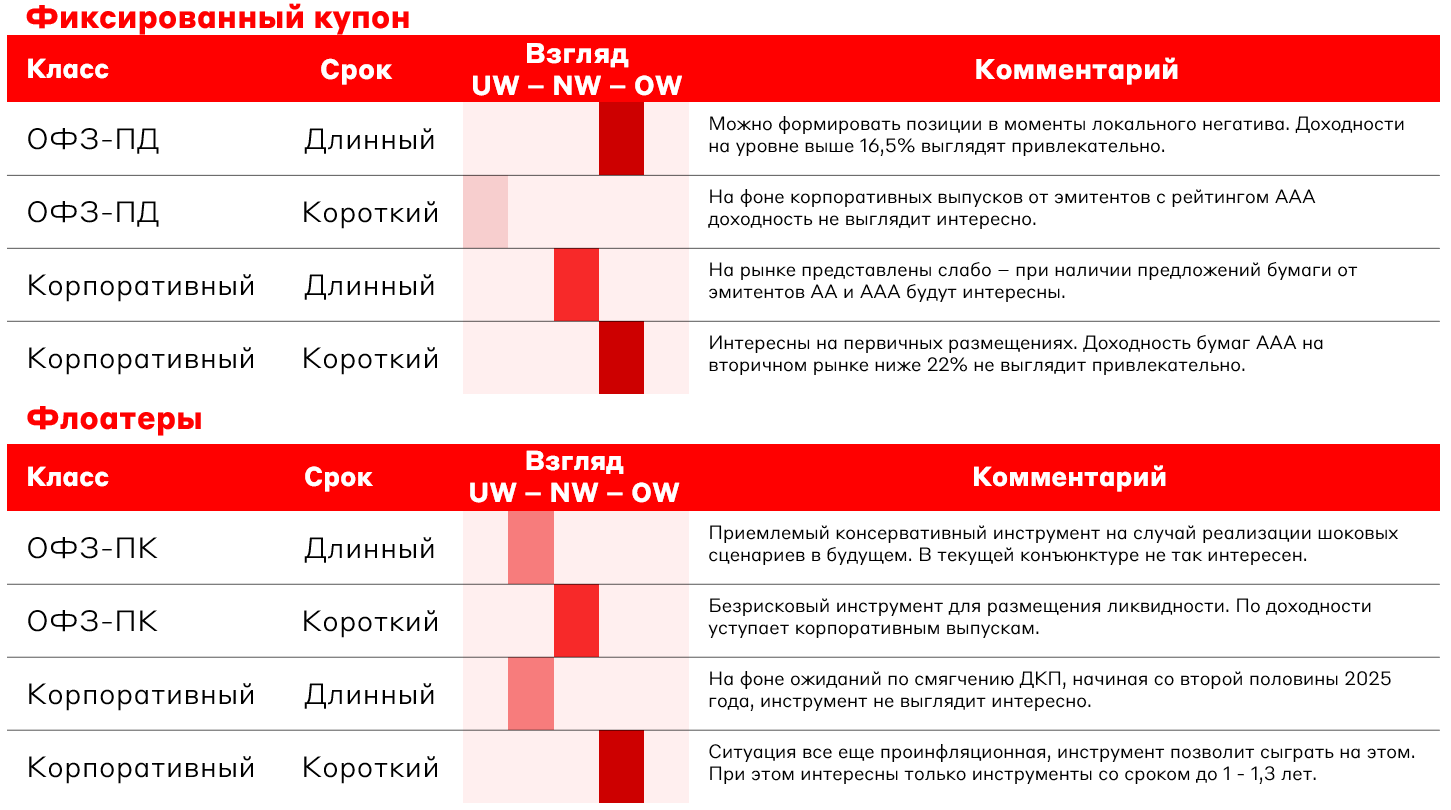

Взгляд по классам облигаций

Выбор А-Клуба на рынке облигаций

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.