Первичные размещения

Согласно нашим ожиданиям, на ближайшем заседании 14 февраля Банк России сохранит ключевую ставку без изменений. Несмотря на повышенные значения инфляции в январе, наблюдается тенденция к ее замедлению на месячном и недельных сроках. Это повышает привлекательность облигационных инструментов с фиксированным купоном в среднесрочной и долгосрочной перспективе.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

![]()

Евротранс - российский топливный оператор, который владеет и управляет сетью из 55 АЗК под брендом «Трасса». Входит в ТОП-10 компаний-операторов АЗК Москвы и Московской области по количеству заправочных станций.

Компания характеризуется повышенной долговой нагрузкой. Соотношение Чистый долг/EBITDA находится на уровне 2,7х. При этом стоит отметить нормализацию показателя в последние годы – в 2023 году коэффициент составлял 3,2х. Показатель покрытия процентов (EBIT/% платежи) составил 2,3х по итогам 1-го полугодия 2024 года – комфортный уровень.

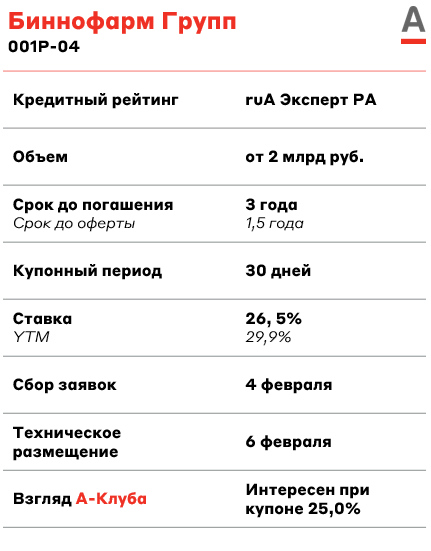

Биннофарм Групп - одна из ведущих российских фармацевтических компаний, реализующая свою продукцию в России и странах СНГ. Препараты эмитента присутствуют на рынках 15 стран. Компания образовалась в 2020 году в результате слияния активов ПАО «Синтез» и АО «Алиум». Сейчас в Группу входит 7 производственных площадок с общим объемом производства 4,5 млрд единиц препаратов в год.

По данным на первое полугодие 2024 года, соотношение Чистый долг/OIBDA составил 2,8x, а покрытие процентных платежей - 1,3x. При этом, компания ожидает, что по итогу 2024 года долговая нагрузка снизится до умеренных значений до 2,2x на фоне роста операционной прибыли.

Группа Россети является естественной монополией в секторе передачи электроэнергии, обеспечивает электроснабжение потребителей в 82 регионах России. Более 80% всей вырабатываемой в стране электроэнергии распределяется по сетям холдинга. Контролирующим акционером холдинга является государство.

У эмитента низкая долговая нагрузка: коэффициент Чистый долг/EBITDA находится на уровне 0,62x, коэффициент покрытия процентов операционной прибылью - 2,81x.

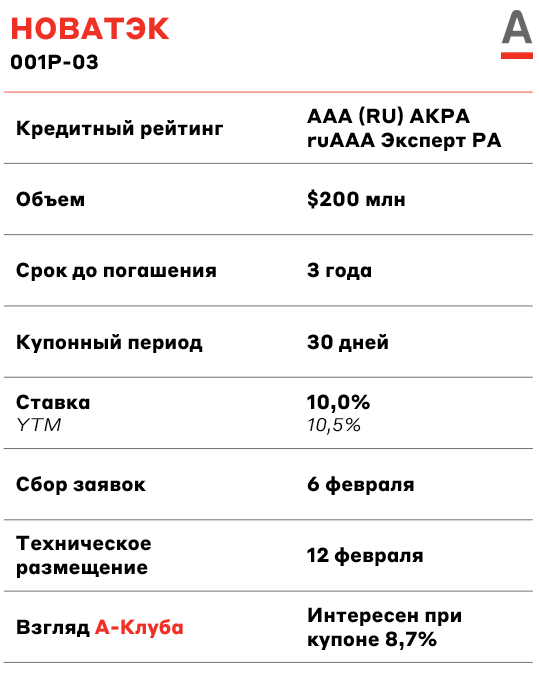

НОВАТЭК является одним из крупнейших независимых производителей природного газа в России. Месторождения и лицензионные участки дочерних компании расположены преимущественно в Ямало-Ненецком Автономном округе. Эмитент занимает 3-е место в мире по объемам доказанных запасов газа среди публичных компаний и на ее долю приходится порядка 18% объема реализации газа в России.

Согласно данным на первое полугодие 2024 года, у эмитента низкая долговая нагрузка: коэффициент Чистый долг/EBITDA находится на уровне 0,14x.

Сравнительная доходность валютных облигаций

Источник: Cbonds

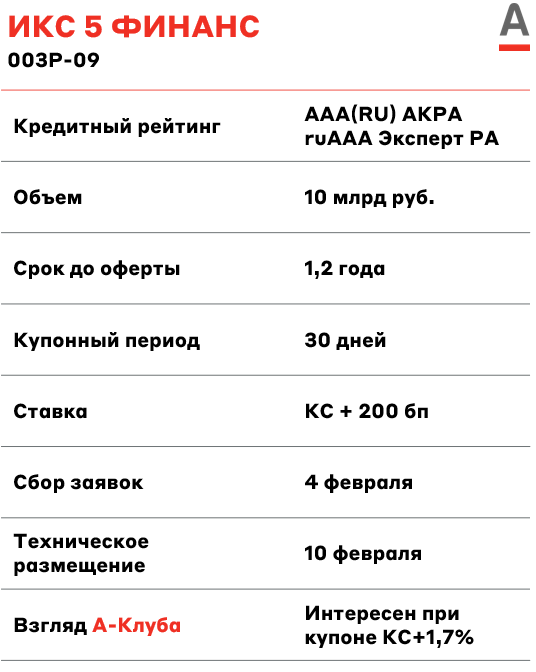

ИКС 5 — лидер российского продуктового ретейла с максимальным кредитным рейтингом. Темпы роста компании сопоставимы с IT-игроками, она уверенно чувствует себя в условиях повышенной инфляции.

У компании низкая долговая нагрузка на уровне 0,15х Чистый долг/EBITDA (без учёта аренды).

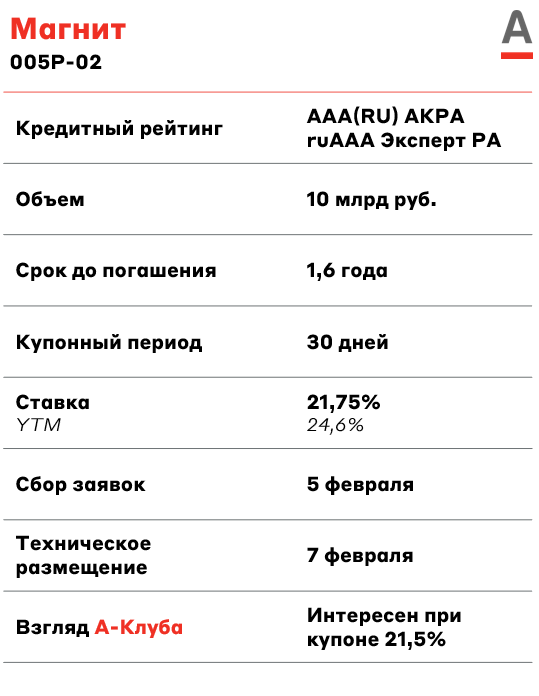

Магнит — российский продуктовый ритейлер, одна из ведущих розничных сетей в стране, занимающая 12,8% рынка. В портфель компании входит более 30 тысяч торговых точек в 67 регионах России.

У компании низкая долговая нагрузка на уровне 0,9х Чистый долг/EBITDA (без учёта аренды).

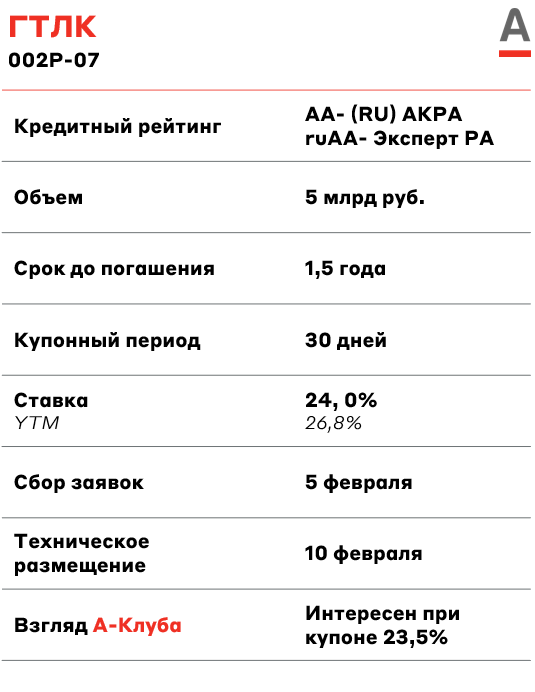

ГТЛК — государственная лизинговая компания, занимает первое место в России по объёму лизингового портфеля (более 2,6 трлн руб.). Компания задействована в масштабных инфраструктурных проектах и является участником рынка судостроения, ж/д-транспорта и авиации. Лидер рынка лизинга в этих сегментах.

За счёт регулярной докапитализации со стороны государства у ГТЛК умеренное для лизинговых компаний соотношение Долг/Капитал - 4,2х (по итогам первого полугодия 2024 года). Это соответствует уровню крупнейших частных лизинговых компаний.

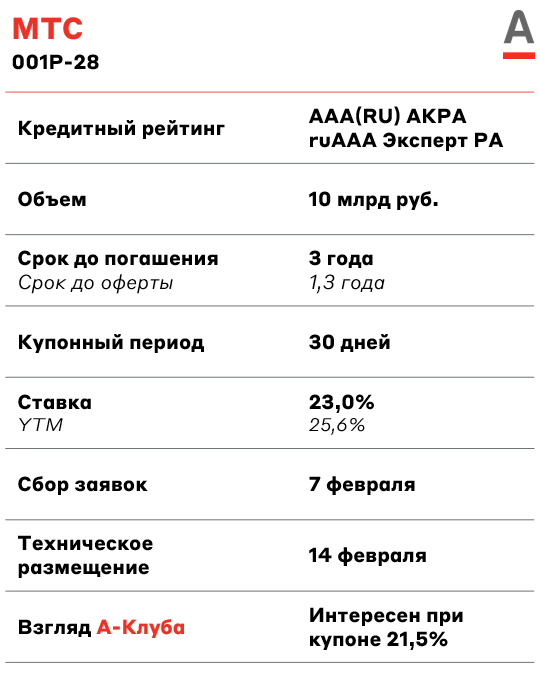

МТС — одна из крупнейших телекоммуникационных компаний России, развивающая собственную цифровую экосистему, состоящую из телеком-оператора, цифрового банка, онлайн-кинотеатра и т.д. Число абонентов услуг мобильной связи составляет более 81 млн клиентов, число клиентов экосистемы – 14,7 млн. В портфель компании входит более 4,4 тысяч розничных магазинов. Компания является одним из лидеров рынка интернета вещей в России. Основной акционер компании – холдинг АФК «Система».

У компании умеренная долговая нагрузка для телекоммуникационного сектор –на уровне 2,3х Чистый долг/EBITDA (без учёта аренды).

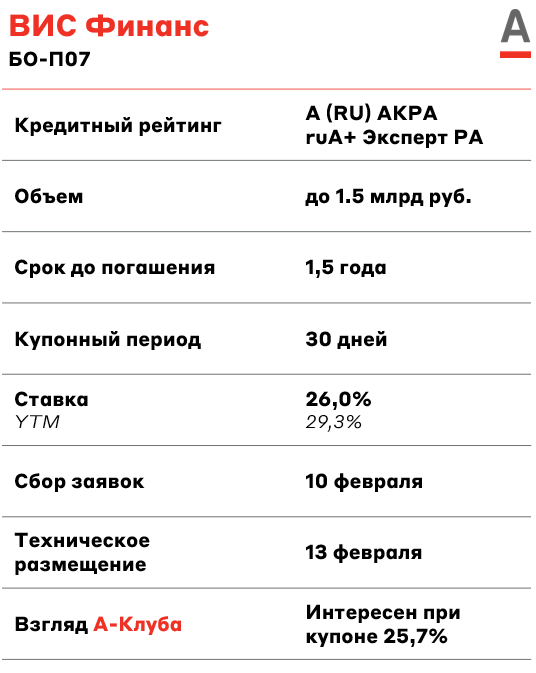

Группа ВИС занимается строительством и управлением инфраструктурными проектами в сегменте государственно-частного партнерства. Компания на текущий момент обладает одним из крупнейших в стране портфелей концессий и соглашений о ГЧП. Входит в перечень системообразующих компаний Российской Федерации в строительной отрасли.

Компания прогнозирует, что по итогам 2024 года ее долговая нагрузка по соотношению коррпоративный чистый доллг к EBITDA составит 0,2x.

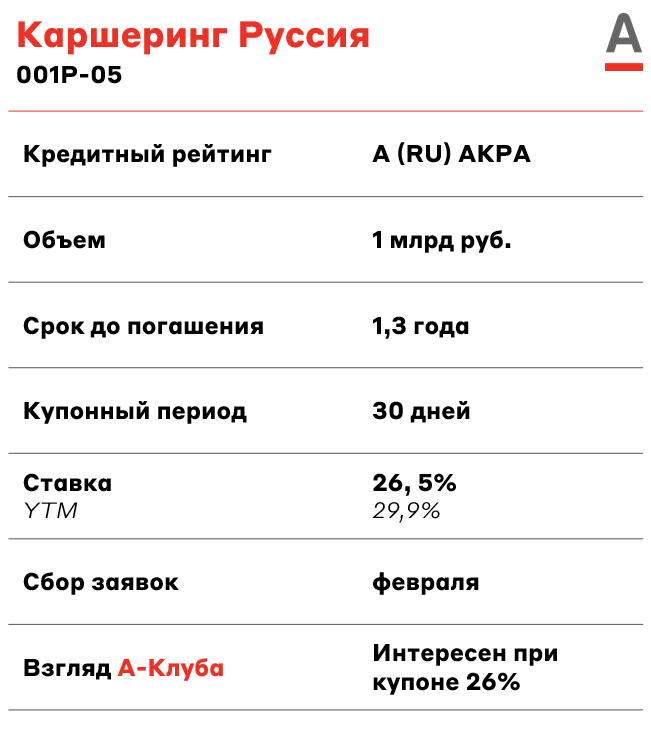

Каршеринг Руссия — SPV-компания Делимобиль. Делимобиль - крупнейший федеральный сервис каршеринга в России. Компания оперирует в 12 городах РФ и занимает 1-е место в Москве с долей рынка 50%.

В первом полугодии 2024 года соотношение Чистый долг/ EBITDA у эмитента выросло до 3,7x. Увеличение долговой нагрузки обусловлено расширением автопарка, который за полгода увеличился на 13 п.п. до 30 тыс. автомобилей. Соотношение EBITDA к финансовым расходам у Делимобиля находится на уровне 2,6x.

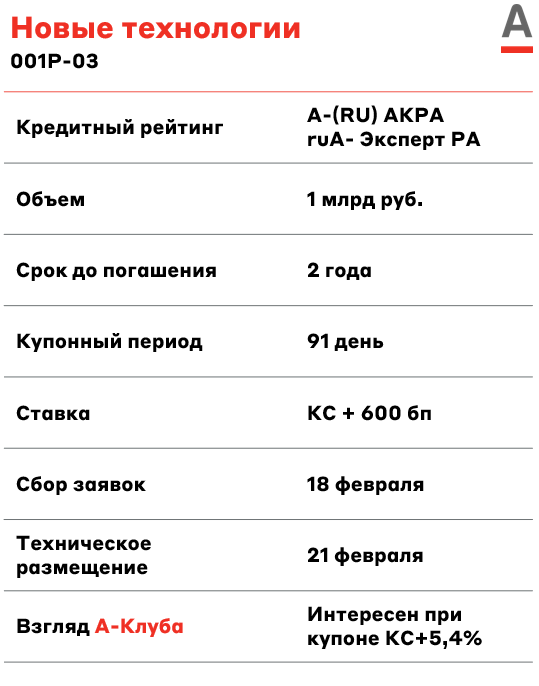

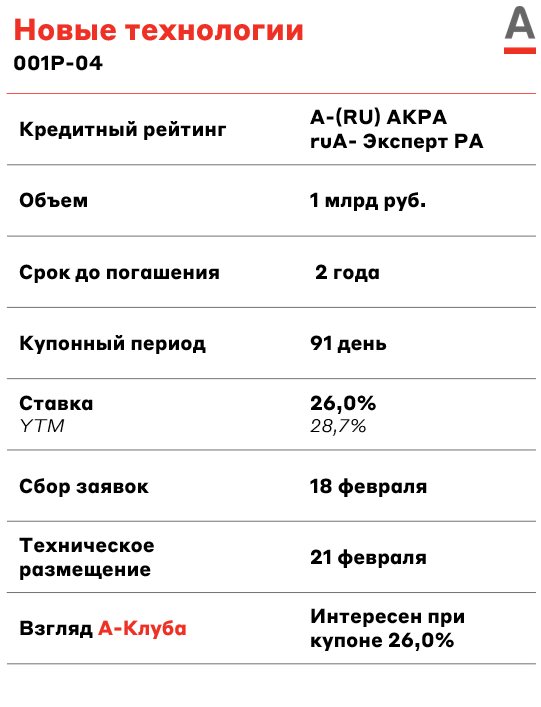

Новые технологии специализируются на разработке и производстве погружного оборудования (насосов) для добычи нефти, а также входит в ТОП-5 российских производителей в данном сегменте. Помимо этого компания оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного оборудования.

У эмитента умеренная долговая нагрузка. Отношение чистого долга к EBITDA на конец III квартала 2024 года находится на уровне 2,3x.

Взгляд А-Клуба

Из предстоящих рублевых выпусков наиболее интересно выглядит выпуск Магнит 005P-02. Объем выпуска 10 млрд руб. с большой долей вероятности будет способствовать более высокой ликвидности на вторичном рынке. Также эмитент предлагает премию относительно прошлого выпуска Магнит 005P-01. Также мы положительно смотрим на долларовый НОВАТЭК 001P-03 с ежемесячным купоном и считаем, что данный выпуск выходит с привлекательной премией к Полюс ПБО-04 (до этого единственной долларовой локальной валютной облигации с ежемесячным купоном).

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.