Глобальные рынки: инвестируем в инфраструктуру ИИ

Глобальный рынок данных

По оценкам экспертов, в 2022 году уже существовало около 6 млрд пользователей интернета, а к 2030 году эта цифра достигнет 7,5 млрд или 90% всего населения Земли, которое будет к этому моменту старше 6 лет. Такое массовое проникновение цифровых технологий невозможно без накопления огромного объема данных. На 2019 год, по данным IDC, мировой объем хранимых данных составлял около 45 зеттабайт. А в 2025 году ожидается накопление около 200 зеттабайт с последующим среднегодовым приростом в районе 24% до 2028 года.

Темп прироста свободных для хранения ресурсов составит около 17% в год, что ощутимо ниже уровня накопления информации. Спрос также подогревается со стороны взрывного развития ИИ, переноса информации в облачное хранение (до половины всех данных в 2025 году) и развития инфраструктуры интернета вещей (IoT).

Для обеспечения развития ИИ и работы с большими данными создаются Центры обработки данных (ЦОД). Мировой рынок ЦОДов продолжает быстро расширяться. Для удовлетворения растущего спроса ускоряется проектирование и строительство передовых ЦОД. Лидерами рынка являются США и страны Европы, где наиболее развит сектор высокотехнологичных компаний, однако тренд является глобальным, поэтому рост наблюдается и в других регионах.

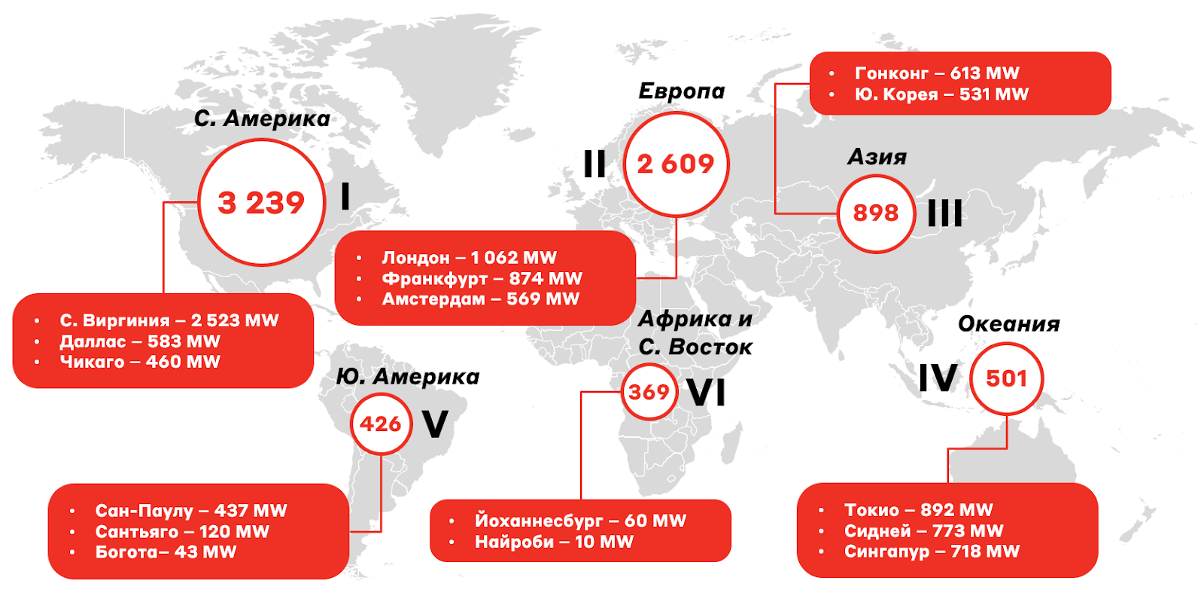

Географическая структура рынка по количеству ЦОД (ед.) и мощности крупнейших проектов (MW)

Источник: открытые данные; А-Клуб

Объем доступных ресурсов продолжает снижаться на большинстве мировых рынков, несмотря на рекордные темпы строительства новых ЦОД. По данным CBRE, доля вакантных площадей на основных площадках упала до рекордного минимума в 2,8%, а доля законтрактованных строящихся площадей достигла 90%. Одновременно ставки аренды продолжают обновлять максимумы. Во многих развитых хабах уже намечается дефицит свободных площадей и растет конкуренция за площадки для строительства новых объектов. Ожидается продолжение развития рынка во вторичных хабах и развивающихся странах.

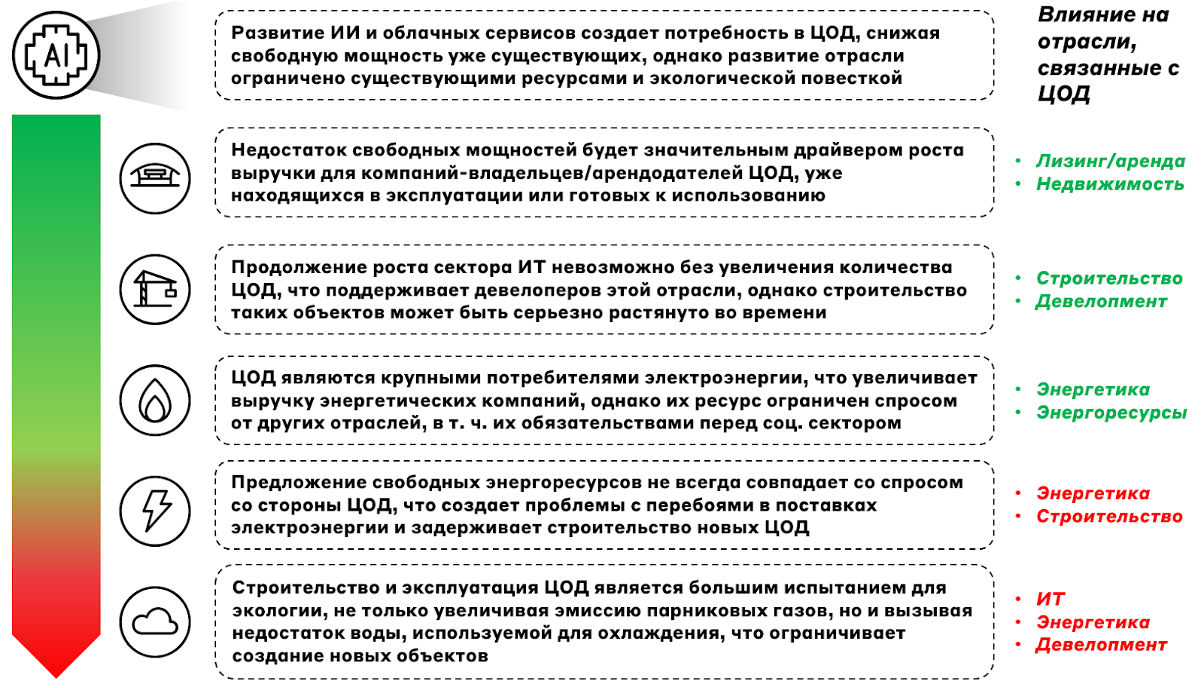

Существующие барьеры роста являются как драйвером развития, так и проблемой для разных отраслей и классов активов.

Источник: А-Клуб

Структура рынка

ЦОД зарабатывает на:

- Формировании сетевой инфраструктуры – соединения ЦОД с конечными пользователями;

- Хранении данных пользователей;

- Предоставлении вычислительных мощностей.

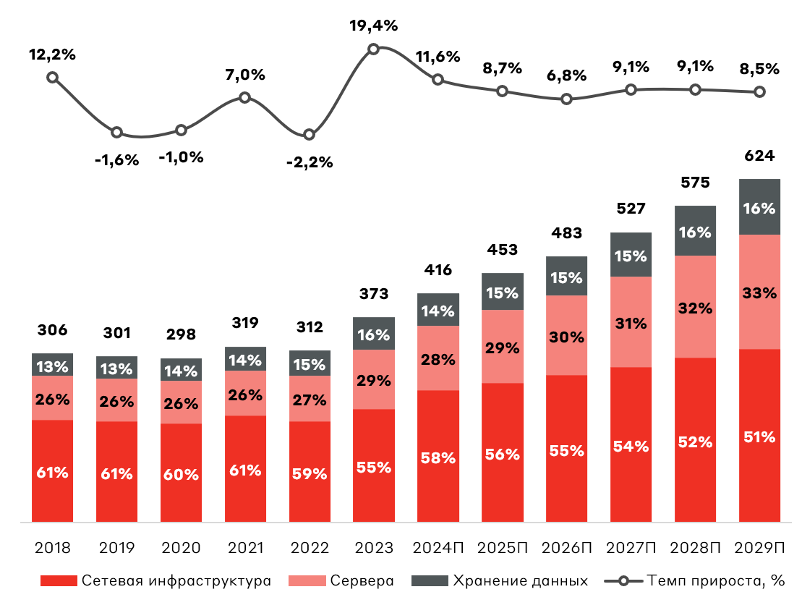

С учетом текущего тренда на развитие облачных решений (AWS, Microsoft Azure, Alibaba, GCP) и обучение моделей ИИ (Open AI, Microsoft, Meta (запрещена в РФ и признана экстремистской), прогнозируется увеличение доли выручки от операций с серверами.

Выручка рынка ЦОД в 2018–2029 гг., $ млрд

Источник: Statista; А-Клуб

На фоне дефицита на рынке уходящий президент США Джо Байден успел подписать указ об ускорении создания инфраструктуры ИИ следующего поколения, а вступивший в должность Трамп пообещал инвестировать до $20 млрд в инфраструктуру ЦОД для ИИ, а также объявил о создании компании Stargate (совместное предприятие OpenAI, SoftBank и Oracle), которая вложит как минимум $500 млрд в развитие ИИ. Не отстает и частный сектор: Microsoft собирается потратить на ЦОД для ИИ $80 млрд в 2025 году, а Meta (запрещена в РФ и признана экстремистской) объявила о планах строительства в Луизиане крупнейшего ЦОД технологической компании за $10 млрд. Будущее развитие технологических гигантов глобального рынка (в т. ч. и «великолепной семерки» (MAG-7) невозможно без строительства новых ЦОД. Темп роста вложений в текущем периоде обгоняет исторические показатели. В таких условиях инвестор имеет возможность заработать не только на развитии компаний, использующих ЦОД, но и на тех, кто создает эту инфраструктуру. Остающиеся в тени «строители современной цифровой экономики» – это перспективные компании для вложения средств на глобальном рынке.

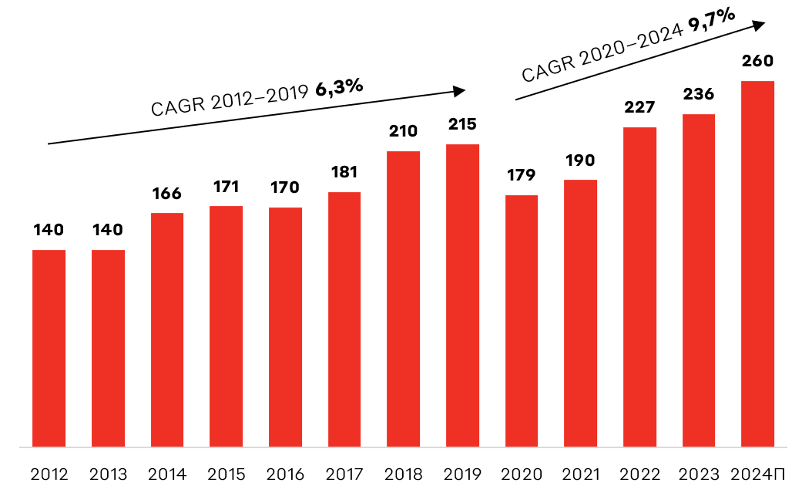

Глобальные затраты на развитие индустрии ЦОД со стороны сектора ИТ в 2012–2024 гг., $ млрд

Источник: Statista; А-Клуб

Как вложиться в центры обработки данных

Nebius Group (NBIS) образовалась после разделения бизнеса Яндекса на российский и международный в результате реструктуризации. Компания занимается автономными средствами доставки, Edtech, анализом данных, но основным направлением деятельности является создание инфраструктуры ИИ на глобальном рынке (в основном, ЕС и США). CAPEX бизнеса планировался на уровне $0,6–1,5 млрд, но уже в декабре 2024 г. было привлечено $700 млн от крупных инвесторов (Nvidia, Accel и прочие) на развитие инфраструктуры в США, поэтому годовые инвестиции могут оказаться еще выше. Также за счет улучшения финансового положения компания улучшила свой прогноз по ARR (ожидаемой годовой выручки при сохранении темпов роста) на конец 2025 года с $500 млн–$1 млрд до $750 млн–$1 млрд. ($120–130 млн в 2024 году). На Q3 2024 компания убыточна по EBITDA, но уже в 2025 может выйти в положительную зону по этому показателю. Компания молода, но у нее сильная команда менеджеров и действующий ЦОД в Финляндии (один из крупнейших в Европе, мощность которого компания планирует утроить), а также контакты и экспертиза для создания сети таких ЦОД по всему миру (уже сформирован новый кластер в Париже, а в Q1 2025 года ожидается открытие кластера в Канзасе, США).

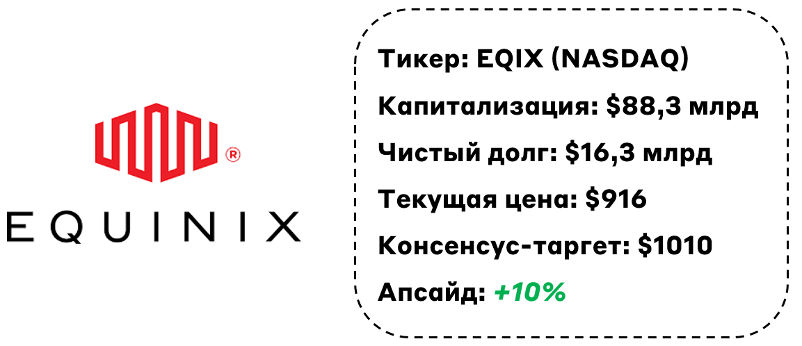

Equinix (EQIX) – один из крупнейших в мире инвестиционных фондов недвижимости (REIT) в сфере управления ЦОД. Бизнес уже распространился на 34 страны и 268 ЦОД . Несмотря на лидирующее положение в отрасли, компания активно инвестирует в развитие своего бизнеса. В начале октября 2024 г. было объявлено о привлечении $15 млрд в совместное предприятие (с GIC и CPP Investments) на строительство ЦОД класса «hyperscale» – крупнейших в индустрии, используемых в том числе и компаниями MAG-7. Бизнес генерирует стабильную выручку: за Q3 2024 года Equinix заработал $2,2 млрд (+7% г/г) при 47,6% рентабельности по скорр. EBITDA. Это был 87-й успешный квартал подряд по росту выручки, который также сопровождался рекордным уровнем валовых заказов со стороны потребителей. У компании сбалансированная долговая нагрузка, средний срок погашения задолженности составляет 7 лет (96% долга с фиксированной ставкой), а средняя ставка привлечения находится на уровне 2,4%. Также Equinix наращивает дивидендные выплаты: ожидает выплатить за 2024 год $17,04 на акцию (+18% г/г), что составит около 1,9% дивидендной доходности. Инвестиции в компанию – это вложения в одного из крупнейших и самых надежных игроков рынка.

Vertiv Holdings (VRT) – один из лидеров рынка по технологическому обеспечению деятельности ЦОД, занимается решениями по энергоснабжению, охлаждению и общей ИТ-инфраструктуре ЦОД. Фактически, бизнес является прямым бенефициаром строительства новых ЦОД, так как решения Vertiv являются частью критической инфраструктуры любого ЦОД. Также компания участвует в разработке передовых ИИ-ускорителей, являясь официальным партнером гигантов рынка – Nvidia и Intel. Vertiv демонстрирует сильные финансовые результаты: чистая выручка за Q3 2024 года достигла $2,1 млрд (+19% г/г) при росте операционной прибыли до $372 млн (+48% г/г). С учетом значительного роста числа заказов, связанных с ИИ, и общими темпами развития рынка ЦОД Vertiv уже повысил прогноз своих финансовых результатов на 2024 год. Компания активно развивается за счет собственных усилий (а не M&A): за последние 12 месяцев органический рост заказов составил 57% г/г. Рост выручки может продолжиться:по прогнозам Gartner, в этом году расходы на инфраструктуру ЦОД будут расти быстрее (на 9,3%), чем общие расходы на ИТ. Vertiv имеет умеренную долговую нагрузку (1,97x Чистый долг/EBITDA) и генерирует стабильный чистый денежный поток на уровне $336 млн. Если инвестор хочет напрямую вложиться в тренд на создание передовых систем ИИ и ЦОД, то инвестиции в Vertiv Holdings могут быть интересны.

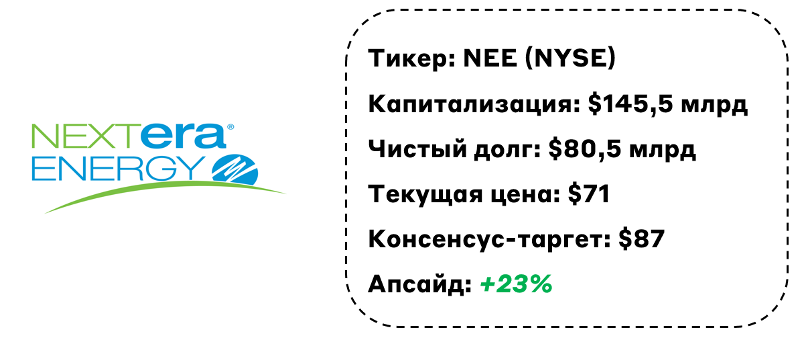

NextEra Energy (NEE) – один из лидеров американского рынка экологически чистой энергетики. Компания оперирует крупнейшим предприятием электроэнергетики в США (Florida Power & Light Company), является мировым лидером в области солнечной и ветровой энергетики и управляет группой атомных электростанций в трех штатах США. По оценке Goldman Sachs, среднегодовой темп роста потребления энергии ЦОД в США составит 15% в 2023–2030 гг., благодаря этому доля ЦОД в общем потреблении может вырасти с 3% до 8%, причем за последние 20 лет прирост новых генерирующих мощностей составлял около 0,5% в год. На рынке ЦОД намечается серьезный дефицит электроэнергии, который ожидается на 60% покрыть природным газом и на 40% возобновляемыми источниками энергии. NextEra Energy может быть одним из бенефициаров этого тренда, объвив о планах по восстановлению работы единственной в штате Айова АЭС Duane Arnold Energy Center для ответа на растущий спрос со стороны MAG 7 (до $1,4 млрд инвестиций MAG-7 в строительство новых ЦОД в штате Айова, не говоря о существующих ЦОД).

NextEra представила сильный отчет за Q3 2024 года: скорр.чистая прибыль достигла $2,13 млрд ($1,03 EPS) против $1,92 млрд ($0,94 EPS) за аналогичный период прошлого года. Также компания предоставляет хорошую дивидендную доходность на уровне 2–3% (выше среднего по сектору) и планирует повышать выплаты на 10% ежегодно, как минимум до 2026 года.Учитывая, что развитие ЦОД невозможно без энергетики, такая инновационная компания сектора может быть интересной для инвестиций, особенно с учетом указа Дональда Трампа по введению в США ЧС в сфере энергетики для значительного увеличения генерирующих мощностей.

Взгляд А-Клуба

Тренд на развитие ИИ выражается в повышенных доходах не только для крупнейших компаний сектора ИТ, но и для тех, кто обеспечивает соответствующий рост – центров обработки данных. Отобранные нами компании в разной степени связаны с этой индустрией: от строительства ЦОД до обеспечения их электроэнергией. Вложения в сектор ЦОД могут быть более безопасными по сравнению с исключительно ИТ-компаниями по причине большей диверсификации бизнеса и возможности переориентации на новые направления (особенно в сегменте электрогенерации). Мы ожидаем продолжения «бума» на рынке ИИ и роста компаний, обеспечивающих соответствующий рост.

* Текущие цены активов, указанных в статье, зафиксированы на начало торгового дня 21.01.2025

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.