Первичные размещения

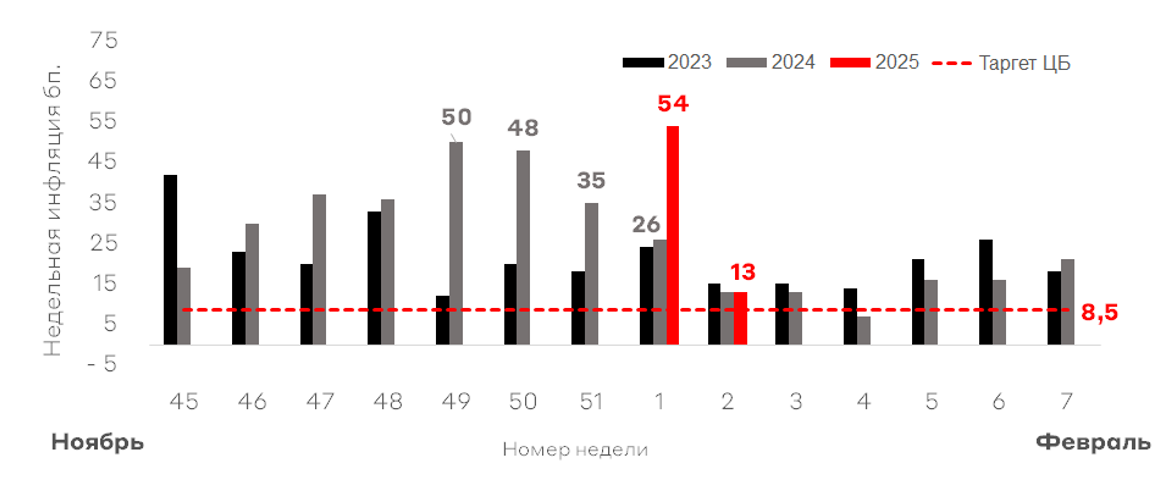

В первые две недели 2025 года инфляция составила 0,67%. Другими словами, в среднем рост инфляции в недельном эквиваленте составил 0,29%. А для достижения цели ЦБ она не должна превышать 0,09% в неделю. При этом в непродовольственном сегменте пока достаточно слабая динамика. По нашему мнению, здесь еще в полной мере не отразилась девальвация рубля. Индексация товаров и услуг в начале года также создает дополнительное инфляционное давление.

Динамика недельной инфляции, б.п.

Источник: Росстат

В целом в экономике сохраняется проинфляционная среда. По этой причине на прошлой неделе рынок пересмотрел свой прогноз на среднее значение ключевой ставки (КС) в текущем году в сторону более консервативного, что отразилось в росте кривой (преимущественно на ее коротком конце). Тем не менее рыночный консенсус: ЦБ сохранит ставку без изменений на следующем заседании 14 февраля.

Кривая бескупонной доходности КБД

Источник: Московская Биржа

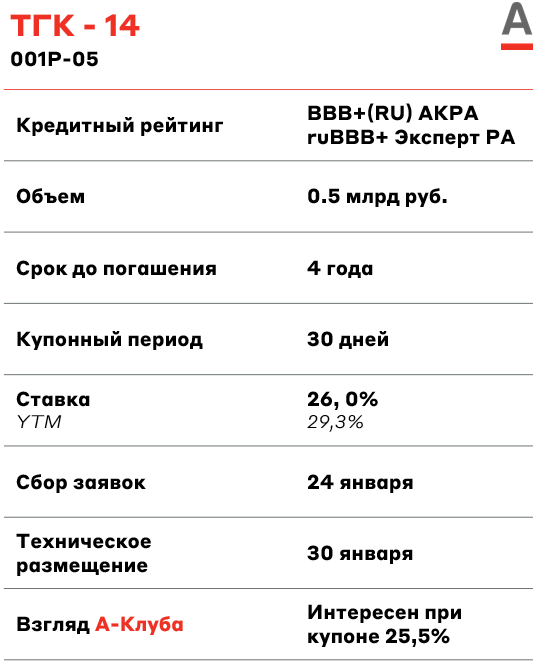

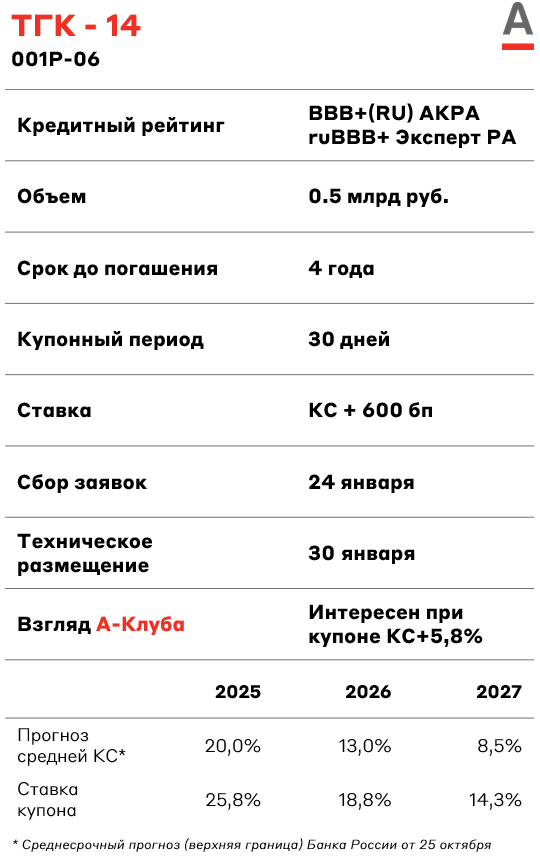

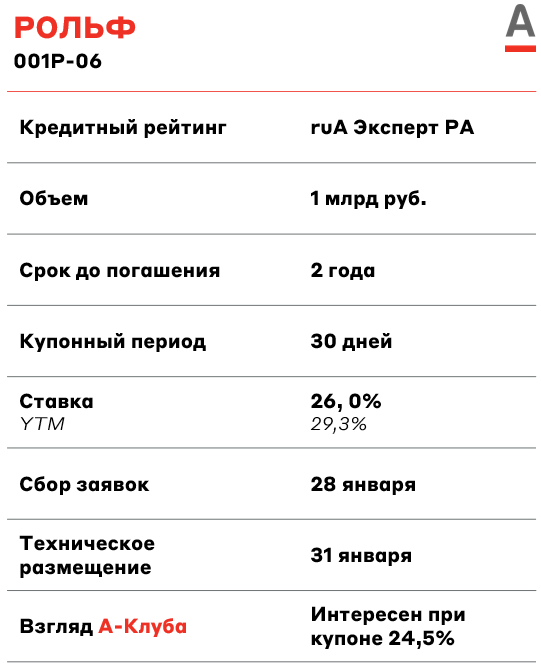

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

ТГК-14 предоставляет услуги электрообеспечения и теплоснабжения в Республике Бурятия и Забайкальском крае. Под ее операционным управлением находится 7 ТЭЦ и 2 энергетических комплекса, с установленной электрической мощностью 650 МВт и тепловой мощностью 3065 Гкал/ч. Компания занимает первое место на рынке тепловой энергии с долей 30% в обоих регионах , и второе - в сегменте электрогенерации с долей 30% в Забайкальском крае и 15% в Республике Бурятия.

Долговая нагрузка и покрытие процентных обязательств находятся на приемлемом уровне. Коэффициент Чистый долг/EBITDA составляет 2,1x. Коэффициент покрытия процентов находится на уровне 2x.

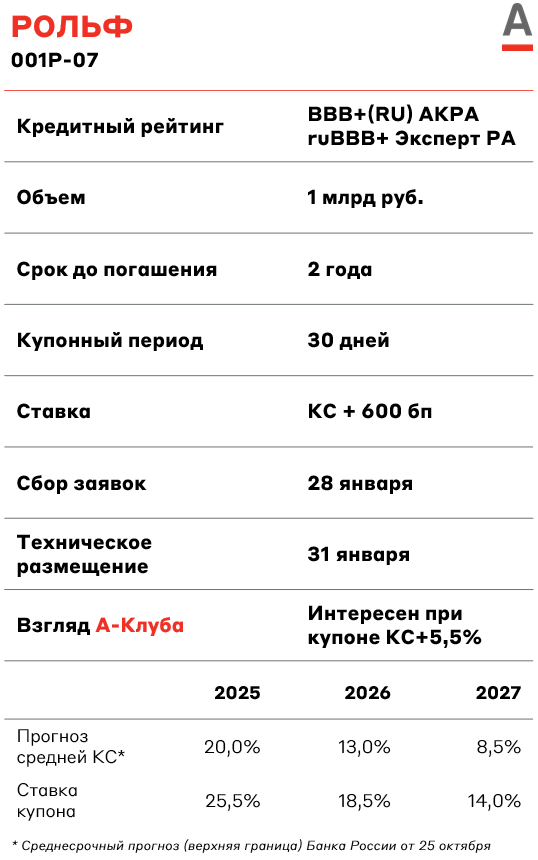

Рольф – один из крупнейших автодилеров России. Портфель компании включает в себя более 72 брендов новых и подержанных автомобилей. Рольф представлен сетью из 54 салонов по всей России.

По итогам 2024 года соотношение LTM Чистый долг/EBITDA составило 2,4x, находясь на приемлемом уровне. Значение коэффициента покрытия процентов операционной прибылью составляет 3,0х.

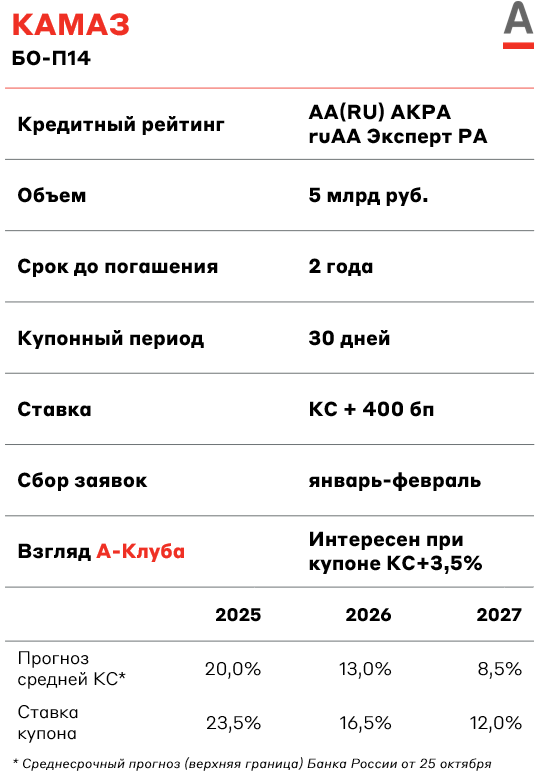

КАМАЗ – одна из крупнейших автомобильных корпораций РФ, входит в топ-20 ведущих производителей тяжёлых грузовых автомобилей в мире. По итогам 2023 года компания заняла первое место среди грузовых брендов в РФ по объемам рынка (40% рынка).

Долговая нагрузка у эмитента повышенная. По итогам первого полугодия 2024 года она составляет 2,5x по показателю LTM Чистый Долг/EBITDA. Значение коэффициента покрытия процентов операционной прибылью составляет 1,6х. Отметим, что существенная доля выручки эмитента приходится на гособоронзаказ.

Взгляд А-Клуба

Из предстоящих выпусков наиболее интересно выглядит выпуск КАМАЗ БО-П14. Объем выпуска на уровне 5 млрд руб. обеспечит умеренную ликвидность на вторичном рынке. Также купон КС+4% у КАМАЗ БО-П14 выглядит интересно относительно рынка и эмитентов аналогичной кредитной группы.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.