Глобальные рынки: вихрь неопределенности

Важнейшие новости на рынке

Новая администрация избранного президента Трампа продолжает политику словесных интервенций по будущей политики США. На данный момент все так же неясно, какие обещания будут исполнены, а что останется лишь политической риторикой, но мы собрали важнейшие идеи команды Дональда Трампа за последние недели и оценили их возможное влияние на фондовый рынок.

Источник: А-Клуб

– Введением импортных пошлин Дональд Трамп намеревается защитить внутренних производителей и поддержать американскую экономику. Справедливо и то, что подобные ограничения могут негативно повлиять и на сам рынок США. Однако эффект может быть значительно сглажен через транснациональные компаний (ТНК). В 2022 году 33,7% экспорта США и 46,6% импорта приходилось на торговлю внутри контура американских ТНК. По этой причине пошлины их не затронут, а, соответственно, будут гораздо более болезненными для компаний из других стран.

– Целью Дональда Трампа, по его словам, является урегулирование всех глобальных конфликтов. Решение подобной задачи может быть отличным драйвером роста для всего глобального рынка ценных бумаг. Однако задача является настолько труднореализуемой, что команда нового президента пока что сдвигает сроки ее осуществления, признавая, что все оказалось сложнее, чем виделось во время предвыборной гонки.

Макроэкономика

Ситуация на американском фондовом рынке очень зависит от риторики ФРС, даже больше чем на рынке РФ от заявлений ЦБ, что связано с более высокой долей профессиональных игроков рынка и общим уровнем эффективности.

Динамика ключевой ставки, инфляции и nonfarm payrolls в 2022–2024 гг.

Источник: Investing; А-Клуб

Еще в декабре 2024 года чиновники ФРС начали говорить, что в 2025 году может потребоваться меньше понижений ставки, чем ожидалось ранее (о чем А-Клуб упоминал в декабрьском обзоре глобальных рынков). До выхода данных по рынку труда 10 января (nonfarm payrolls выросли на 256 тыс., а безработица снизилась с 4,2% до 4,1%) ожидалось не более двух снижений в 2025 году (ранее ожидалось четыре). Однако после сильных показателей занятости, а также растущих опасений по поводу проинфляционной политики нового президента аналитики начали закладывать до одного снижения или же в принципе сохранение текущего уровня ставки. Но уже после публикации данных по инфляции 15 января 2025 г. оказалось, что, несмотря на общий рост ИПЦ (CPI) до 2,9%, базовый ИПЦ (core CPI) вырос на 3,2% г/г против 3,3% по ожиданиям, что выразилось в возвращении надежды на два снижения ставки в 2025. Важно также понимать, что текущая оценка ИПЦ за декабрь не учитывает влияния роста цен на энергоносители, который начался после введения новых санкций США против нефтегазового сектора РФ 10 января 2024 года. Поэтому в будущем мы можем увидеть продолжение роста инфляции.

Факторы замедления снижения процентной ставки ФРС

Источник: А-Клуб

Интригой будут дальнейшие макроэкономические данные, а также будущая политика Трампа, которые определят решения ФРС. С учетом текущей неопределенности, рынок может оставаться волатильным, особенно в периоды публикации макроэкономической статистики, так как каждая новая порция данных кардинально меняет восприятие игроков рынка относительно будущей политики ФРС, как мы увидели на примере данных о занятости 10 января и инфляции 15 января.

Последствием сильных экономических данных и ожиданий по более медленному падению ставок стало укрепление доллара США до максимума с 2022 года (>110 пунктов по индексу DXY) по отношению к основным мировым валютам (падение евро до $1,02 и британского фунта стерлингов до $1,21). В перспективе аналитиками Goldman Sachs ожидается очередное снижение курса валютной пары EUR/USD ниже паритета. Тренд поддерживается также, обратным к ситуации в США, желанием ЕЦБ и Банка Англии продолжить смягчение собственной ДКП.

Динамика индекса доллара (DXY) в 2020-2025 гг.

Источник: Investing; А-Клуб

Желание Дональда Трампа выполнить предвыборные обещания может вылиться не только в долгий период увеличения цен и жесткой ДКП, но и значительно нарастить государственные расходы и, соответственно, объем бюджетных заимствований. Перед выборами президента комитет по ответственному федеральному бюджету США подсчитал, что предложения Трампа могут увеличить государственный долг на ~$7,75 трлн, тогда как его текущий уровень уже превысил $36 трлн. Дефицит бюджета за 2024 финансовый год (до октября 2024 календарного года) составил $1,8 трлн, увеличившись на 8% г/г, а за последние 3 месяца 2024 года отрицательное сальдо уже достигло рекордных $711 млрд.

По ожиданиям команды Трампа, при росте экономики можно ожидать увеличения налоговых поступлений и сокращения дефицита бюджета, однако растущий государственный долг и повышенная стоимость его обслуживания (из-за жесткой ДКП) требуют более решительных мер, так как подобная системная проблема – серьезный риск для фондового рынка и экономической устойчивости США в целом. Для решения проблемы могут использоваться государственные резервы в виде криптовалют (более подробно в разделе Gold&Crypto).

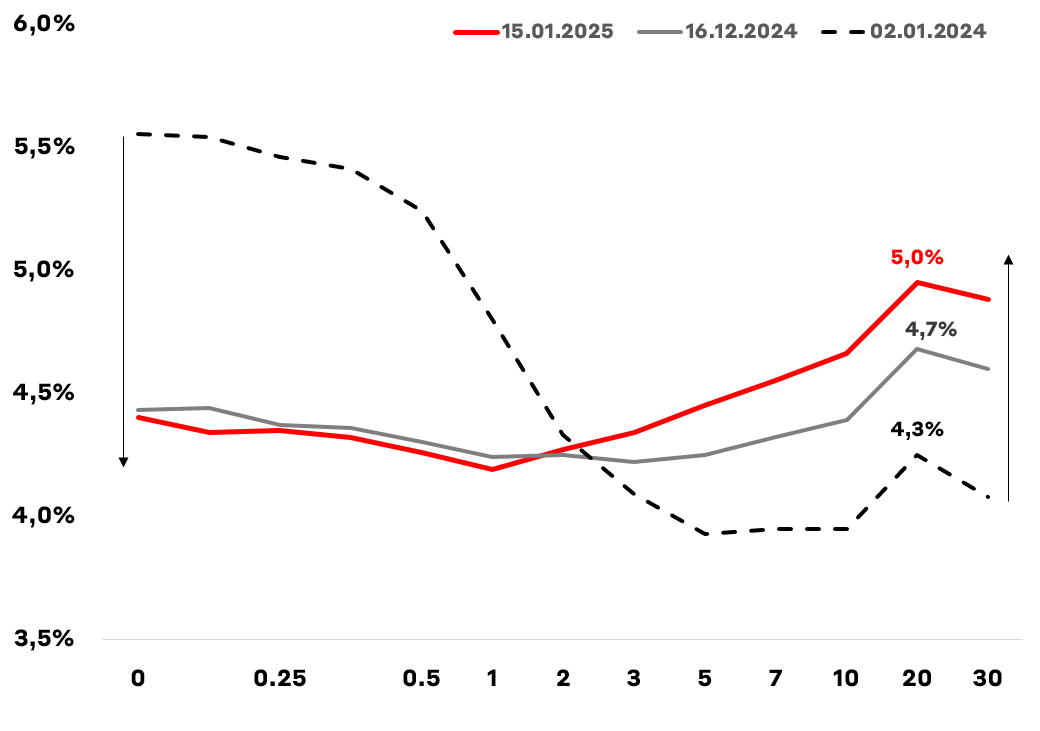

Рынок казначейских облигаций США

На фоне роста государственного долга перед властями США встал вопрос о возможности финансирования новых выпусков казначейских облигаций. На фоне этого восстановилась программа лоббирования крупнейшими банками (с активами более $250 млрд) решения по послаблениям в отношении SLR (коэффициента дополнительного кредитного плеча). Аналогичные меры применялись в начале пандемии коронавируса весной 2020 года, когда ФРС позволила банкам исключить казначейские облигации из расчета коэффициента кредитного плеча, что привело к притоку ликвидности в государственные бумаги. Потенциальное принятие соответствующих послаблений в текущих условиях позволит значительно облегчить финансирование растущего долга США и принесет значительную новую ликвидность на этот рынок, который на данный момент проходит через повышение доходности длинных бумаг до опасного уровня в 5%.

Динамика доходности US Treasuries

Источник: FRED; А-Клуб

Мы считаем, что на данный момент потенциал снижения на коротком конце кривой ограничен, а ее нормализация будет продолжаться преимущественно за счет среднего и дальнего участков. При этом в базовом сценарии снижение рыночной стоимости в длинных US Treasuries (со сроком до погашения более 20 лет) будет ограниченным, поскольку уже практически полностью отражает неопределенность, связанную с проинфляционными рисками будущей политики Трампа. Так, снижение неопределенности после инаугурации Трампа будет выступать сдерживающим фактором для возможного роста доходностей на длинном участке. По этой причине покупка длинных US Treasuries на текущих уровнях уже выглядит привлекательно.

Рынок акций США

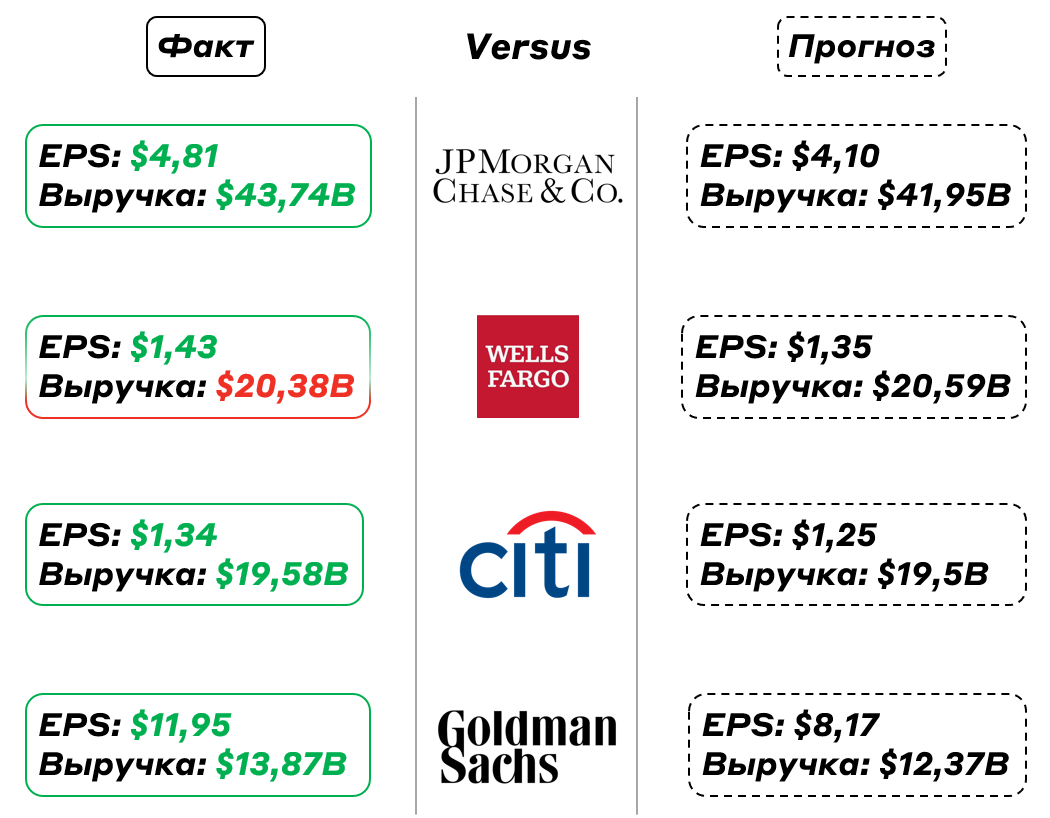

На американском фондовом рынке 15 января 2025 года стартовал традиционный сезон отчетностей, который открыли банки. В условиях общей неопределённости на этот сезон прогнозируется рекордная волатильность в ценных бумагах. В то же время по данным FactSet ожидается, что компании из S&P 500 покажут самый высокий за три последних года рост прибыли в 4 квартале 2024 года. А лучшую отчетность покажут бумаги технологического и финансового сектора. Важно отметить, что по финансовому сектору ожидания аналитиков за Q4 оправдались: крупнейшие игроки рынка показали результаты выше ожиданий.

Финансовые результаты финансовых компаний США за Q4 2024 года

Источник: отчетность эмитентов; А-Клуб

Финансовые результаты технологических компаний пока что только ожидаются, но уже можно выявить некоторые тренды рынка. Только за первую половину января 2025 года Джо Байден успел ввести новые ограничения на экспорт американских чипов (что негативно повлияло на акции NVIDIA и является риском для других производителей чипов – Broadcom, AMD, Qualcomm, Intel и прочих). Но в то же время уходящий президент успел подписать указ об ускорении создания в США инфраструктуры ИИ следующего поколения, а вступающий в должность Трамп пообещал инвестировать до $20 млрд в инфраструктуру центров обработки данных (ЦОД) для ИИ. Не отстает и частный сектор: Microsoft собирается потратить на ЦОД для ИИ $80 млрд в 2025 году. В таких разнонаправленных трендах развивается этот инновационный сектор, инвестиции в который эксперты считают одним из фаворитов на текущий год. Мы также считаем этот тренд очень важным и в ближайшее время опубликуем материал А-Клуба о глобальном рынке ИИ.

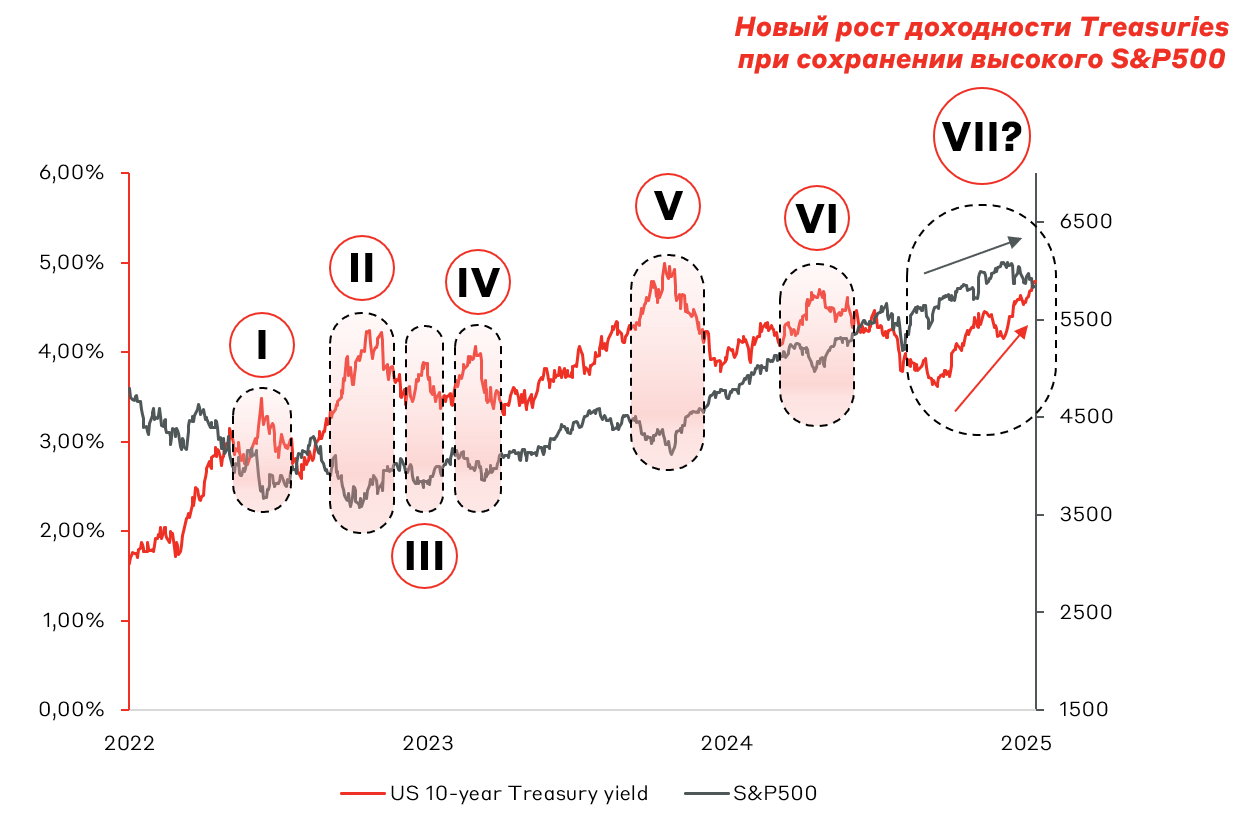

Заключительным трендом, определяющим движение рынка акций США является его связь с доходностью 10-летних казначейских облигаций (10Y US Treasuries). В последние годы особенно выражена фундаментальная корреляция между ростом доходности 10-летних Treasuries и одновременным падением индекса S&P 500. С 2022 года подобная зависимость явно выражалась уже как минимум 6 раз, причем наиболее сильные движения рынка наблюдались при росте доходности 10Y US Treasuries к «психологическому» уровню 5%. На текущий момент в очередной раз наблюдается резкий рост доходности Treasuries при временно отсутствующей реакции со стороны рынка акций.

Динамика S&P 500 и 10-летних казначейских облигаций США в 2022–2025 гг.

Источник: Investing; А-Клуб

На фоне существующей зависимости и локальной перекупленности, о которой мы более подробно говорили в декабрьском материале, можно ожидать умеренной коррекции в акциях и перетока средств в казначейские бумаги. Определенным риском является то, что при росте инфляции доходность государственных облигаций (10-летних) может показать рост до 5,5% (по оценкам BlackRock), в таком случае коррекция в акциях может быть даже более выраженной.

Gold&Crypto

Говоря о волатильности в акциях на фоне изменения риторики ФРС и обновления рыночных данных, важно понимать, что на рынке криптовалют волатильность находится на еще более высоком уровне:

1) 13 января цена BTC падала до $89 164, а некоторые трейдеры видели на графике фигуру технического анализа «голова и плечи» и ожидали продолжения коррекции;

2) На фоне снижения курса криптовалюты BlackRock объявил о запуске нового BTC-ETF на канадской фондовой бирже и заявил, что BTC является ведущим криптоактивом в мире. В итоге 13 января BTC закрыл сессию по $94 505);

3) Уже 14 января появились новости о новых приобретениях BTC институциональными инвесторами, в том числе и первые в истории со стороны крупнейшего итальянского банка Intesa Sanpaolo SpA. 14 января BTC достиг уровня в $96 523 на закрытии дня);

4) 15 января выходят позитивные данные по ИПЦ в США и курс криптовалюты в очередной раз превышает $100 000.

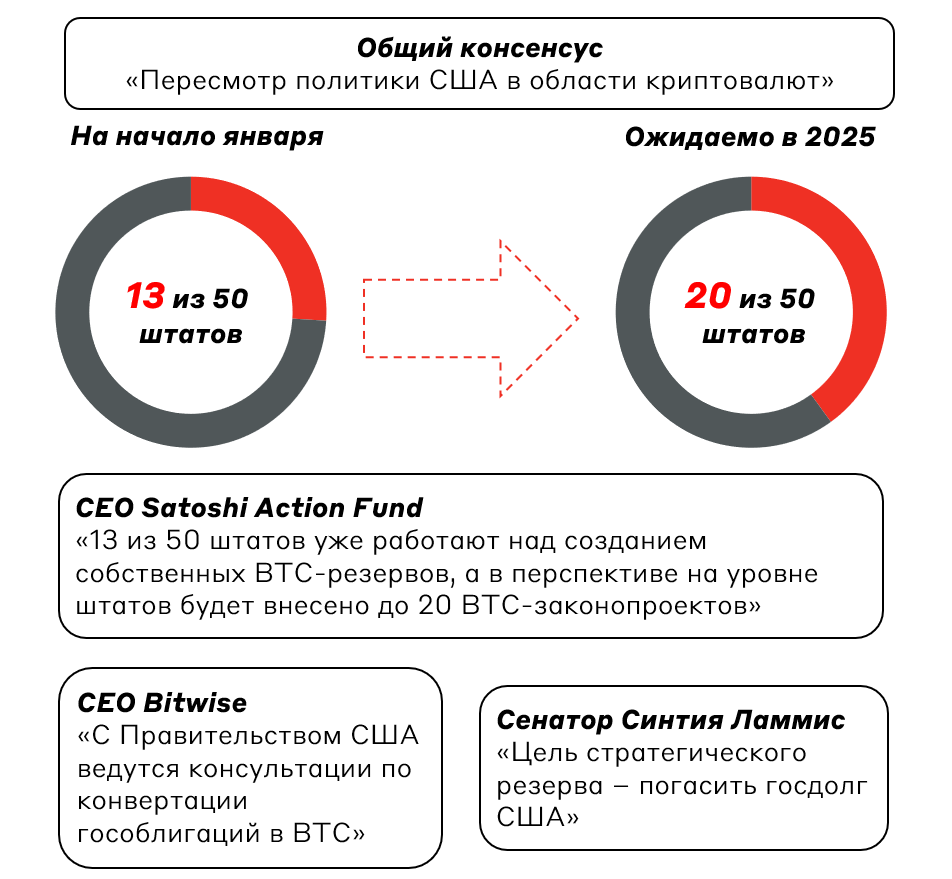

В итоге за два дня курс BTC прошел путь от $89 тыс. до $100 тыс., прибавив почти 13% в долларовом эквиваленте. Потенциально, этот рынок может стать более эффективным, так как в информационном поле все чаще появляются заявления о продолжении принятия криптовалют, главным из которых является желание законодателей США внести BTC в свои стратегические резервы.

Источник: А-Клуб

Отметим, что за последние годы значительно выросла корреляция курса BTC и индекса S&P 500. По мнению аналитиков рынка, один из крупнейших рисков для криптовалюты на сегодняшний день – это падение рынка акций. Мы также оценили корреляцию активов и заметили, что в отдельные моменты времени зависимость была почти что единичной, то есть BTC полностью повторял движения индекса.

Корреляция индекса S&P 500 и цены BTC в 2021–2025 гг.

Источник: Investing; А-Клуб

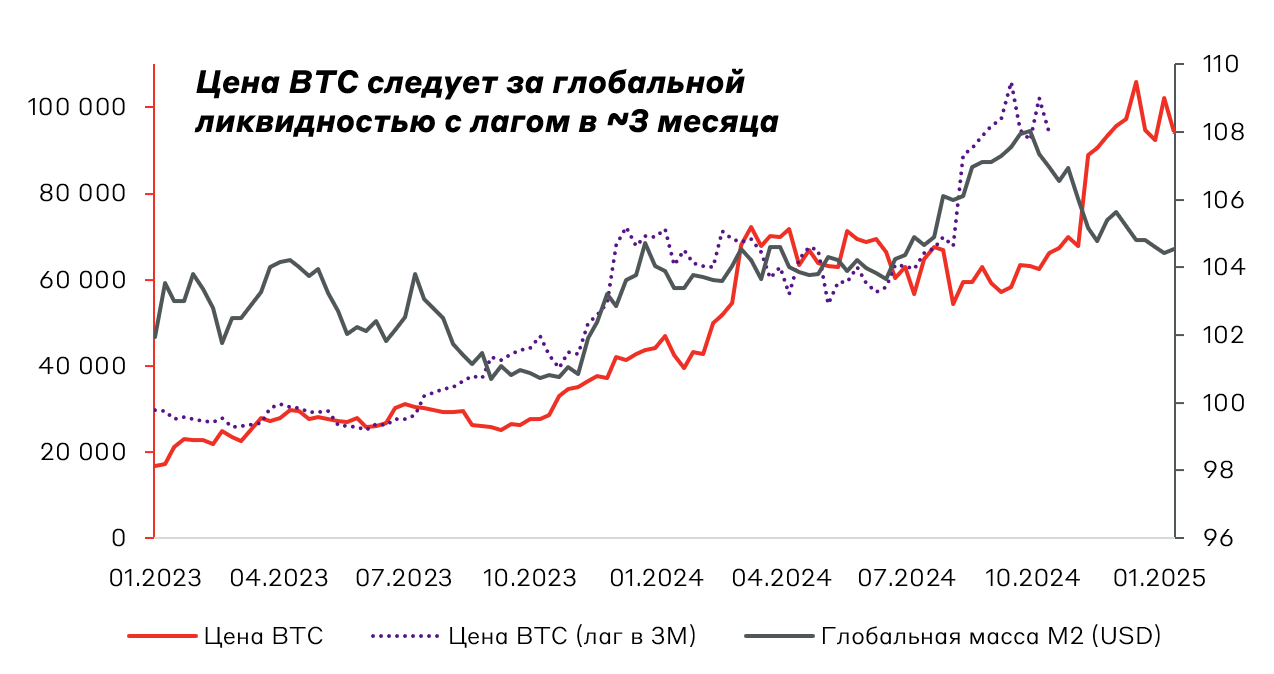

Также эксперты рынка активно следят за связью цены BTC и динамикой глобальной ликвидности M2. Принято считать, что BTC следует за изменением этого денежного агрегата с лагом в приблизительно три месяца. С середины октября 2024 года денежная масса в глобальной экономике начала сокращаться, а цена BTC с этого времени значительно выросла. В случае сохранения исторической зависимости можно ожидать коррекции на рынке криптовалюты.

Динамика цены BTC ($) и глобального агрегата M2 ($ трлн) в 2023–2025 гг.

Источник: bgeometrics; А-Клуб

Появление описанных зависимостей является следствием быстрого «принятия» криптовалют. Для достижения 300 млн пользователей биткоину потребовалось 12 лет против 15 лет у интернета и 21 года у мобильных телефонов. На фоне расширения использования криптоактивов интересными становятся и инвестиции в альткоины, на рынке которых мы наблюдаем:

– Рассмотрение Трампом включения в крипто-резервы не только BTC, но и других криптовалют, запущенных в США (SOL, XRP и прочее);

– Потенциальное одобрение новых ETF (до 12, по прогнозам Laser Digital), в лидерах рынка на эту роль LTC, XRP, SOL. В дополнение к этому тренду Financial Times сообщает о том, что после ралли BTC пенсионные фонды начали вложения в спотовые криптовалютные ETF;

– TON планирует развиваться в США после вступления в должность Трампа.

В целом в мире появляется все больше криптопроектов, надежность которых также растет на фоне постепенного урегулирования криптовалютных отношений на глобальном рынке. Развитие этой сферы идет такими темпами, что все чаще звучат мнения о противопоставлении криптовалюты, а в особенности BTC, золоту в качестве ключевого резервного актива. Однако, несмотря ни на что золото все еще остается глобальным лидером рынка по капитализации и одним из наиболее эффективных инструментов 2024 года по версии Bank of America.

Позитивные тренды на рынке золота видны и в свежей статистике World Gold Council (WGC) за Q3 2024:

– Общий спрос на золото вырос на 5% г/г и достиг 1 313 тонн;

– Центральные банки продолжают приобретать золото. Покупки за квартал достигли уровня в 186 тонн;

– Q3 2024 стал первым положительным кварталом за 2,5 года по притокам золота в глобальные ETF (+95 тонн);

– Средняя цена золота за квартал была на 28% выше значения прошлого года, а основными драйверами роста были снижающиеся процентные ставки, геополитическая напряженность и необходимость диверсификации глобальных портфелей.

Рост рынка может продолжиться на фоне солидных инвестиций в слитки и инвестиционные монеты, а также повышенного спроса со стороны профессиональных игроков рынка.

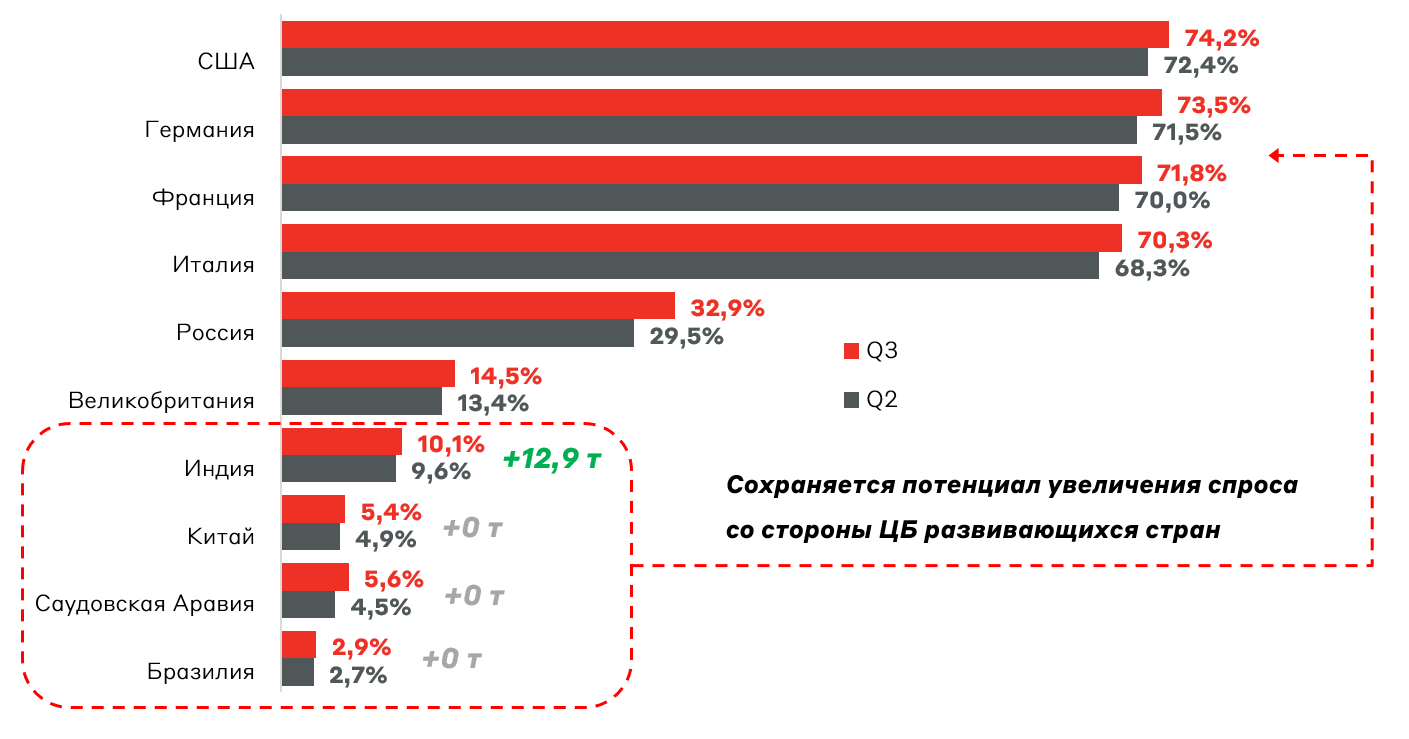

По нашему мнению, поддержку спросу на золото может оказать спрос со стороны банков развивающихся стран. На текущий момент доля золота в их золотовалютных резервах значительно отстает от уровня развитых стран, а тренд на приобретение золота может быть мотивирован геополитическими факторами, требующими отказа от валют отдельных государств для снижения рисков в вопросах национальной безопасности.

Золотые резервы мировых ЦБ (как % от международных резервов Q3 2024 в денежном выражении)

Источник: WGC; А-Клуб

Рынок Китая

Экономика КНР находится под серьёзным давлением из-за потенциального продолжения торговой войны с администрацией Дональда Трампа. Помимо этого существуют значительные риски замедления экономики на фоне слабого рынка труда и снижения потребительского спроса. Из-за отсутствия роста потребительских цен (+0% м/м в декабре, ранее -0,6%) в экономике страны начинает формироваться опасная дефляционная спираль, в рамках которой дефляция может самоподдерживающийся характер по примеру экономики Японии.

Проблема может быть еще более масштабной, так как по данным, опубликованным 14 января 2025 года, объем нового банковского кредитования юанях показал первое снижение за 13 лет. Ожидается, что слабый частный спрос и дальше продолжит сдерживать рост кредитования и замедлять развитие экономики, которая, по мнению WSJ, могла попасть в «порочный круг».

Источник: А-Клуб

Для решения возникших проблем Народный Банк Китая пообещал поддерживать экономику через снижение процентных ставок и смягчение требований к резервам банков, а также значительно поддерживать национальную валюту. Политбюро Китая намерено проводить более активную фискальную политику, намереваясь также простимулировать внутренний спрос и стабилизировать рынок жилья. Фондовый рынок отреагировал ростом основных индексов на смягчение риторики регуляторов (Shanghai Composite вырос на 0,28%, а индекс голубых фишек CSI300 поднялся на 0,11%). Однако будущее экономики и рынка Поднебесной зависит от успешности стимулирующих мер, а также реального, а не прогнозного уровня жесткости политики новой администрации США.

Взгляд А-Клуба

В условиях неопределенности, вызванной политическими и макроэкономическими факторами, рынки остаются подвержены высокой волатильности. Прогнозируемые изменения в политике Трампа и действия ФРС могут существенно повлиять на экономику США и мировые финансовые рынки. На первый план выходит доходность 10-летних Treasuries, которая приблизилась к психологическому уровню 5%. Дальнейшее движение предопределит динамику мировых активов, включая S&P 500, золото и крипту. Текущие уровни длинных казначейских облигаций США продолжают привлекать внимание, несмотря на риски.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.