Autodesk покупать ли акции после коррекции?

Autodesk - компания-лидер по разработке ПО для проектирования и визуализации объектов в строительной отрасли, промышленности и индустрии развлечений. Эмитент преимущественно предоставляет свои услуги по подписке на основе долгосрочных контрактов. Такая модель позволяет показывать более стабильную динамику выручки. К примеру 97% доходов Autodesk относится к разряду “recurring revenue” (то есть «повторяющаяся» выручка), а не “one-off”.

У компании два культовых продукта, которые являются ее визитными карточками:

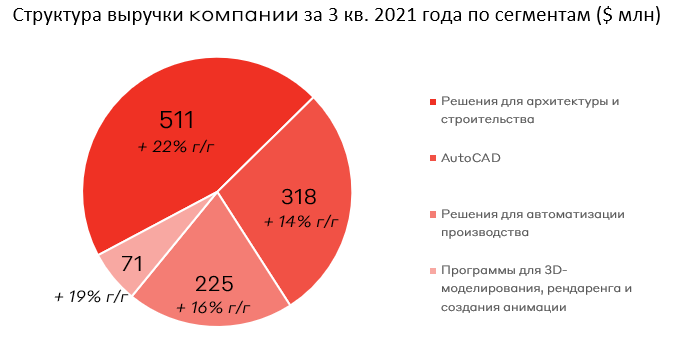

Во-первых, это вышеупомянутый AutoCad - ПО для проектирования и черчения объектов в 2D и 3D форматах. Крайне популярная программа, которую используют архитекторы, дизайнеры и около 140 тыс. предприятий по всему миру. Выручка от AutoCad в 2020 года составила $1 млрд.

Во-вторых, 3ds Max – специализированное ПО для 3D визуализации, которое применяется при создании масштабных миров в компьютерных играх, визуализации высококачественных архитектурных проектов, моделировании интерьеров и объектов с высокой степенью детализации, а также для оживления персонажей и объектов с помощью анимации и визуальных эффектов. Клиентская база данного продукта составляет около 50 тыс. компаний, в том числе ей пользуются такие именитые производители игр, как Ubisoft, Electronic Arts и CD Projekt Red.

Autodesk является бенефициаром сразу нескольких трендов. Во-первых, строительная отрасль – одна из наименее оцифрованных индустрий с низкими показателями эффективности. Однако, согласно исследованию, проведенному McKinsey в 2019 году, около 300 компаний заявили о вероятном увеличении инвестиций в новые технологии в течении ближайшие 5 лет. Текущая макроэкономическая нестабильность и ESG тренд могут подтолкнуть компании к оптимизации бизнес-процессов. В период с 2018 по 2019 год Autodesk потратила около $ 1 млрд. на покупку PlanGrid, Assemble и BuildingConnected. Их решения помогают оптимизировать процессы строительства, что способствует решению проблем перерасходов средств, чрезмерного выброса отходов и нехватки рабочей силы. Отдельно, стоит отметить тренд на создание цифровых двойников объектов (например, зданий), где используются BIM технологии. У компании имеется ряд решений в данной сфере: Fusion 360, Revit и Autodesk.

Другой важный тренд, бенефициаром которого является Autodesk — это развитие игровой индустрии, в частности VR технологий, которые требуют большого количества 3D моделей. Объем мирового рынка программного обеспечения для визуализации и 3D-рендеринга оценивался в $1,48 млрд. и, по некоторым прогнозам к 2027 году достигнет 7,96 миллиарда долларов, при этом среднегодовые темпы роста с 2020 по 2027 год составят ~23%. Сразу оговоримся, что пока данный сегмент представляет пока лишь 6% от общей выручки компании.

Читая вышеперечисленные факты, возникает закономерный вопрос: “Если компания такая перспективная, то почему она упала на 20%?” Все дело в ожиданиях инвесторов, а точнее в очень важном показателе “billings” (аналогично backlog у индустриальных показателей). При оценке эмитента инвесторы, пристально следят за изменением этого показателя, поскольку он отражают динамику долгосрочных кнтрактов и будущую выручку. Проблема в том, что Autodesk уже трижды снижала прогнозы по темпам роста “billings” c 22% до 16% на конец года. Это привело к тому, что темпы роста выручки превысили темпы роста “billings”, а это в свою очередь может свидетельствовать о замедлении будущего роста компании. При этом выручка Autodesk выросла на 18% в годовом исчислении.

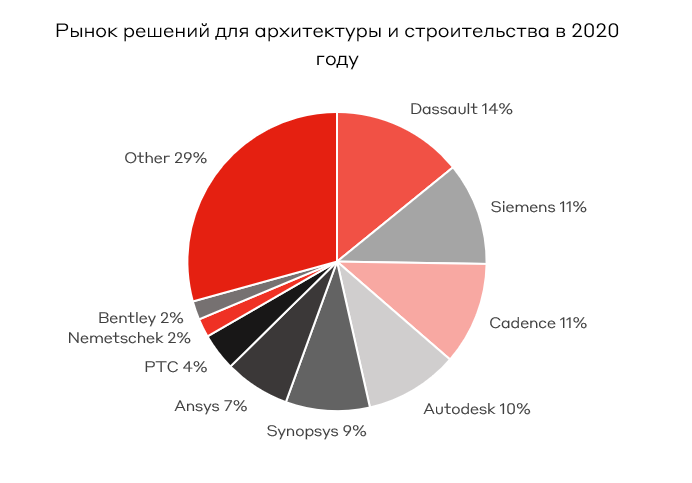

Подведем итоги. Пред нами устойчивый бизнес с отличными показателями рентабельности. Текущие тренды приведут к расширению целевого рынка. Так в компании ожидают, что общий адресный рынок компании вырастет на 26% к 2026 году с текущих $ 62 млрд до $78 млрд. Однако серьезным риском для компании остается возможное замедление темпов роста. За горизонтом 2023 года основным источником роста может стать именно ПО для промышленной визуализации, где достаточно высокая конкуренция: это и Dassault, и Siemens, и Synopsys, и Cadence Design.

Говоря об относительных оценках, отрасль ПО для проектирования, в целом, недешевая. Так, средний уровень форвардного Р/Е на 2022 год у крупнейших компания отрасли порядка 50х, при этом valuations Autodesk после недавней коррекции значительно снизились до уровня 37х, что даже предполагает дисконт к аналогам.

Мы полагаем, что на текущих уровнях акции Autodesk интересны для удержания / включения в портфель, учитывая subscription-based модель монетизации, высокие предполагаемые темпы роста, активность компании как в промышленном, так и в развлекательном проектировании и наличие «иконических» продуктов в портфеле.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.