Сценарии 2025: на распутье

Ключевая развилка: ключевая ставка и геополитика

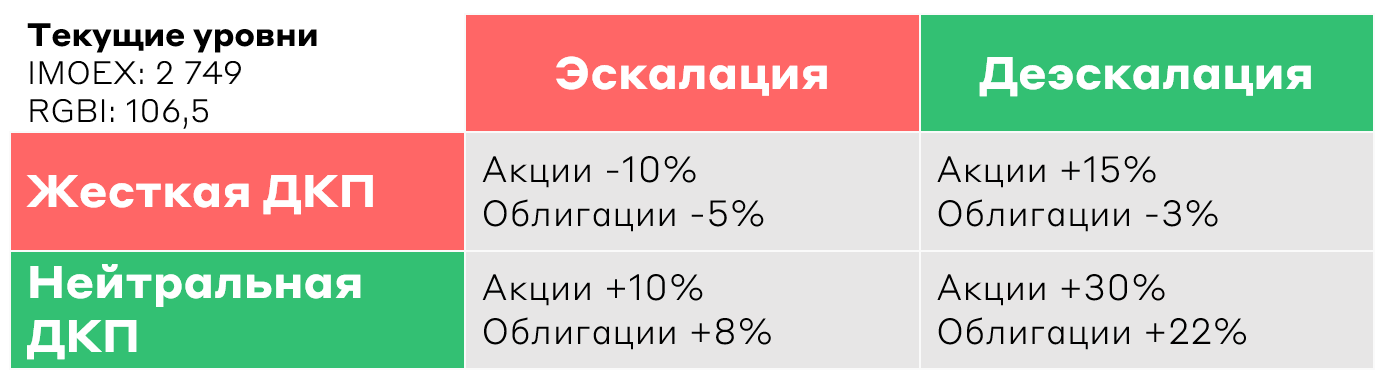

Два основных фактора определили динамику активов на российском рынке в 2024 году – геополитика и ключевая ставка. Они же останутся решающими в следующем году. О предпосылках к смягчению обоих факторов - в нашем материале. В зависимости от реализации каждого формируется 4 сценария.

I. Эскалация и жесткая ДКП. Самый жесткий сценарий, предполагающий сохранение геополитической напряженности без прогресса в организации мирных переговоров. Одновременно инфляция продолжает оказывать давление на российскую экономику. В ответ – Банк России будет вынужден сохранять ключевую ставку на уровне 21% и выше. Это приведет к возврату рынков акций и облигаций на уровни середины декабря – 2400 пунктов по индексу Мосбиржи и 100 пунктов по RGBI.

II. Эскалация и смягчение ДКП. Данный сценарий предполагает усиление геополитического конфликта, а также снижение ключевой ставки ЦБ благодаря успешной борьбе с инфляцией. Мы увидим существенный переток средств из фондов денежного рынка и депозитов на рынок акций и облигаций с фиксированным купоном.

III. Деэскалация и жесткая ДКП. Наиболее маловероятный сценарий, так как потенциальная деэскалация означает снижение бюджетного импульса, инфляции и ключевой ставки. Тем не менее цены облигаций останутся вблизи текущих значений, с незначительным снижением. Давление будут оказывать высокие ставки по депозитам и фондам денежного рынка.

IV. Деэскалация и смягчение ДКП. Наиболее благоприятный сценарий, который вызовет сильный рост как в акциях, так и облигациях. Одновременно со снижением ключевой ставки произойдет ослабление санкционного контроля и активных боевых действий. Это супер-комбо как для российского рынка акций, так и облигаций. Доходности обоих классов активов будут составлять не менее 20-30%, даже по консервативным оценкам.

"Жесткая посадка" в экономике

Потенциальное развитие событий:

1. Жесткая ДКП приводит к замедлению деловой активности и инвестиций предприятий. Возможна реализация волны дефолтов.

2. Наблюдается замедление экономики как со стороны предложения, так и спроса.

3. Реализуется сценарий “жесткой посадки” экономики.

Рубль. Курс рубля будет под давлением в результате инфляции и роста рисков в экономике страны.

ЛВО (локальные валютные облигации) преимущественно представлены крупными экспортерами инвестиционного рейтинга, которые имеют низкие кредитные риски. Данный инструмент также защищает от рублевой инфляции за счет валютной экспозиции. Видим потенциал притока средств в ЛВО на фоне желания инвесторов защититься от ослабления рубля.

Золото. Защита как от долларовой, так и от рублевой инфляции. Положительная динамика за счет ослабления курса рубля.

Недвижимость. Негативная динамика сектора коммерческой недвижимости на фоне снижения спроса. Цены на недвижимость снижаются.

Российские акции. Снижение корпоративных прибылей приведет к коррекции на рынке акций.

Рублевые облигации. Снижение длинных облигаций (рост доходности) на фоне роста инфляционных рисков и снижения кредитного качества эмитентов.

Гиперинфляция и капитуляция ЦБ

Потенциальное развитие событий:

1. Текущий уровень жесткости со стороны ЦБ недостаточен, и в экономике формируется инфляционная спираль.

2. Дальнейшие изменения ставки оказывает лишь ограниченное влияние, макропруденциальные меры не работают.

3. Рубль девальвируется, а инфляция приобретает галопирующий характер.

4. Инвесторы перекладывают капитал в реальные активы.

Рубль. Высокая инфляция приводит к ослаблению курса рубля, способствуя переходу инвесторов в более стабильные валюты и реальные активы.

Российские акции. Акции российских эмитентов могут оказаться в выигрыше. Они являются долей в реальном бизнесе, а потому могут стать инструментом сохранения капитала для инвесторов. Особенным спросом будут пользоваться бумаги экспортеров, имеющих валютные доходы.

Рублевые облигации. В условиях гиперинфляции деньги быстро теряют свою ценность, что приводит к снижению цен облигаций.

Валютные активы. Снижение привлекательности рублевых инструментов приведет к перетоку средств в валютные активы. Цена локальных валютных облигаций возрастет – инвесторы будут переходить в твёрдые валюты, и ЛВО станут удобным инструментом для сохранения вложений.

Золото. Одним из главных инструментов для защиты капитала, как и всегда, останется золото. В данном сценарии золото – способ пройти период неопределенности с минимальными потерями.

Недвижимость. Ожидаем позитива на рынке. Недвижимость – реальный актив, в котором инвесторы будут сохранять сбережения. Высокая инфляция и увеличившийся спрос приведут к бурному росту цен на недвижимость.

Развал ОПЕК+

Потенциальное развитие событий:

1. Рост добычи нефти со стороны США приведет к росту предложения на мировом рынке. Одновременно бум электрификации приведет к снижению спроса, оказывая дополнительное давление на цены.

2. В этих условиях роль ОПЕК+ в мире существенно снизится, приведя к росту разногласий внутри альянса и несоблюдению квот на добычу.

3. Сделка ОПЕК+ развалится: страны начнут неконтролируемо увеличивать добычу и поставки нефти, развязывая ценовые войны.

4. Цены на нефть снизятся до исторических минимумов, а экономики сырьевых держав испытают негативные последствия.

Рубль. Напряженность на нефтяном рынке негативно отразится на валютной выручке российских экспортеров. Ценовые войны приведут к снижению экспортных доходов нефтегазовых компаний и бюджета РФ, что вызовет ослабление рубля.

Российские акции. Акции преимущественно будут под давлением. С одной стороны, доходы экспортёров будут снижены. Однако ослабление рубля частично компенсирует данный эффект. Бенефициарами станут экспортеры из ненефтегазовых отраслей. Одновременно сократятся корпоративные прибыли компаний внутреннего спроса: потенциальное снижение доходов экспортёров и федерального бюджета приведет к замедлению экономики.

Валютные активы. Ослабление рубля вызовет повышенный интерес к инструментам в твердых валютах – ожидаем рост цен на рынке локальных валютных облигаций, номинированных в долларах и юанях.

Золото. Геополитическая напряженность и ценовые войны приведут к росту спроса и цен на золото как защитного актива.

Недвижимость. Недвижимость – инструмент защиты от ослабления рубля как реальный актив. Увеличение спроса приведет к росту цен.

Усиление БРИКС+

Потенциальное развитие событий:

1. Происходит дальнейшее сближение стран БРИКС+ и глобального Юга. Формируется структура, способная принимать глобальные экономические решения.

2. Реализуется проект создания единой валюты союза, что снижает долю доллара в мировых расчётах.

3. Усиливается поляризация мира, возникают глобальные противоречия и перераспределение ресурсов в мировой экономике между странами БРИКС+ и глобального Запада.

Рубль. За счет повышения влияния БРИКС+ рубль войдет в список крупнейших мировых валют, что повысит спрос, и, следовательно, приведет к его укреплению.

Российские акции. Ожидаем позитива на рынке: укрепление БРИКС улучшит экономическое положение России, что повысит темпы роста бизнеса и привлекательность российских компаний для инвесторов, в том числе дружественных нерезидентов.

Российские облигации. Цены на рублевые облигации вырастут вслед за укреплением рубля.

Валютные активы. Влияние будет разнонаправленным: дедолларизация снизит интерес к долларовым активам, а спрос на юаневые инструменты, напротив, возрастет. Локальные валютные облигации в дружественных валютах отреагируют позитивно.

Золото. Золото останется практически единственным “балансирующим” активом в разделяющемся мире – спрос на металл будет возрастать с ростом геополитической неопределенности.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.