Ловим спреды пока горячо

В 4 квартале 2024 года на российском долговом рынке произошел рост кредитных спредов. Более того, они достигли своего исторического максимума за последние 4 года. Эта тенденция одинаково затронула как сегмент облигаций с фиксированным купоном, так и флоатеры. С сентября текущего года премия к ОФЗ в облигациях с фиксированным купоном у AAA-эмитентов выросла в 6 раз с 50 до 300 бп, во флоатерах - в 2,5 раза со 100 до 250 бп.

Сейчас мы видим разворот данной тенденции, который связан с неожиданным решением Банка России сохранить ключевую ставку на уровне 21%. Тем не менее кредитные спреды по-прежнему выглядят привлекательно относительно своих исторических значений.

Динамика G-Spread разных рейтинговых групп

Источник: Cbonds; А-Клуб

Что способствовало росту кредитных спредов?

Для себя мы выделяем три основные причины роста кредитных спредов в текущем квартале:

- Рост кредитных рисков в экономике. В 4 квартале 2024 года наблюдалось ускорение инфляции, что подталкивало ЦБ к повышению ключевой ставки, а также пересмотру прогноза средней ставки на 2025-2026 год. Рынок начал закладывать сценарий higher for longer. Рост стоимости финансирования в экономике отражается с лагом на финансовых показателях компании, через рост стоимости фондирования эмитентов. Поэтому запас прочности предприятий по показателю процентной нагрузки стачивается постепенно. Другими словами, для эмитента риск заключается не в кратковременном поднятии ставки, а в длительном периоде ее высоких значений.

- Регуляторные изменения. Банки должны соблюдать норматив краткосрочной ликвидности (НКЛ). Начиная с 2020 года, ЦБ давал банкам послабления по выполнению данного норматива, однако с этого года регулятор начал восстанавливать норматив. Это снизило спрос банков (ключевых игроков) к рынку облигаций, в частности флоатеров.

- Снижение чувствительности инвесторов. По мере увеличения ключевой ставки и роста доходности ОФЗ инвесторы требуют более высокую премию от корпоративных эмитентов. В целом, инвесторы становятся всё менее чувствительны к разнице в доходности 1–2% в условиях, когда они переваливают за 23%.

- Конкуренция со ставками по депозитам. Более высокие доходности по депозитам способствовали к перетоку денежных средств из корпоративных облигаций.

Отдельно отметим, что сегмент A-эмитентов (на графике сверху) обогнал BBB-эмитентов по премии к ОФЗ, что нетипично. Это объясняется высокой концентраций застройщиков в данном сегменте, у которых на фоне отмены массовой льготной ипотеки и роста ставки выросли кредитные риски. В частности, можно заметить выбивающийся рост кредитных спредов в сегменте A+. Относительно высокие премии в AA- объясняются присутствием в данном сегменте ГТЛК и АФК Системы. При этом снижение премий за риск в BB- и B-сегментах обусловлено низкой ликвидностью выпусков в этих кредитных категориях.

G-Spread ликвидных облигациях AAA/B- на 25.12.2024

Источник: А-Клуб; Cbonds

Взгляд А-Клуба

Текущие кредитные премии значительно превышают свои исторические значения. При этом влияние регуляторных изменений является единоразовым эффектом. Также, если ЦБ продолжит нейтральную риторику по ключевой ставке, то инвесторы будут пересматривать кредитные риски эмитентов, ожидая более быстрого снижения ставок в экономике. Все это окажет давление на кредитные спреды и приведет к их возвращению к средним уровням.

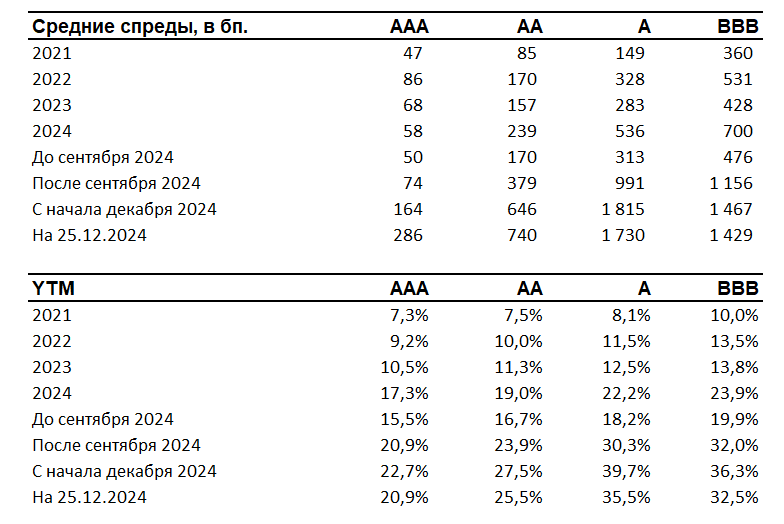

Среднее значение G-Spread по годам для разных рейтинговых групп

Мы по-прежнему рекомендуем выбирать эмитентов c кредитным рейтингом не ниже АА. Это наиболее устойчивый сегмент долгового рынка в условиях высокой ключевой ставки. Поскольку сохраняется риск роста инфляции, что потребует от ЦБ более жестких решений относительно повышения ключевой ставки в феврале. Так, в течение 2024 года Банк России неоднократно менял прогнозы касательно динамики инфляции в сторону повышения, а главное – признавал, что паузы с повышением ключевой ставки приводили к ускорению роста цен.

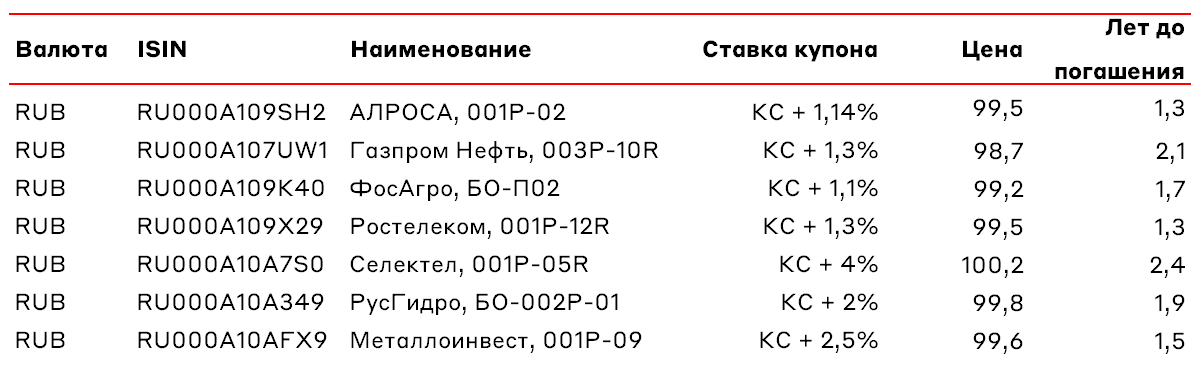

Облигации с фиксированным купоном

Облигации с плавающим купоном

Источник: А-Клуб

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.