Т-Технологии в Q3 2024: новый тикер, тот же лидер

Сегодня Т-Технологии (основной бренд – Т-Банк) впервые представили консолидированный финансовый результат по объединенной структуре Т-Банка и Росбанка за III квартал текущего года, однако, по словам менеджмента, полная интеграция завершится только в январе 2025 г., что откроет Т-Технологиям еще больше возможностей для эффективного управления капиталом. Помимо этого, 28 ноября Т-Технологии стали первой компанией на российском рынке, которая получила однобуквенный тикер «T».

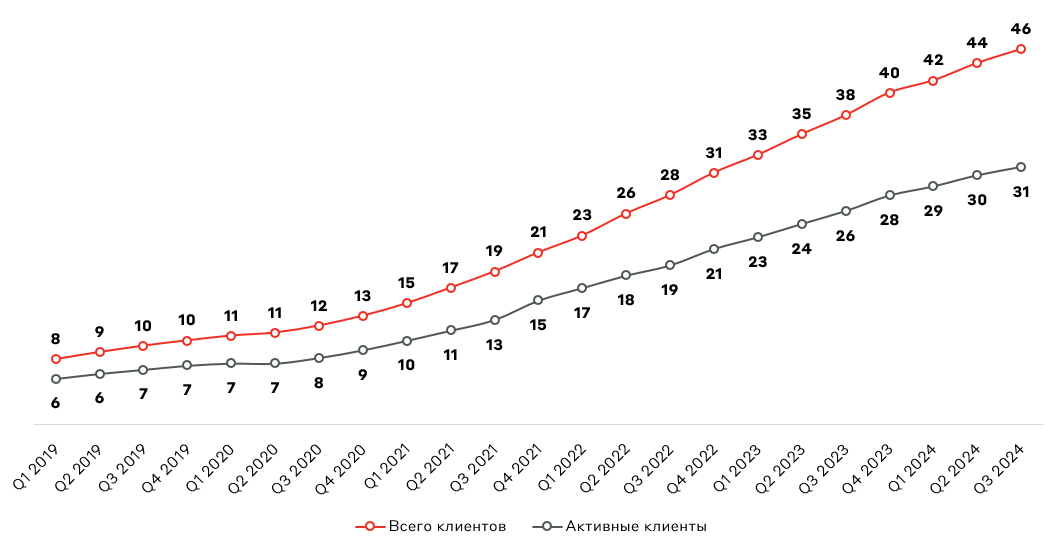

Компания утвердила прогноз по росту чистой прибыли на 40% и числа активных клиентов на 20% по итогам 2024 г. Развитие бизнеса происходит, как через рост банковской клиентской базы, для удобства которой Группа разрабатывает концепцию Сфер (Шопинг, Дом, Авто и Путешествия), так и через внедрение в бизнес-процессы технологических инноваций. За один день до выпуска отчета по МСФО за III квартал 2024 г. Группа объявила о начале работы собственной сети дата-центров к 2027 году, что позволит поддерживать бесперебойное функционирование клиентской экосистемы Т-Банка, а также сэкономит компании 26 млрд руб. за 5 лет (и около 10 млрд руб. в год в дальнейшем). На российском рынке еще есть клиенты, которых Т-Банк может привлечь, и он явно нацелен это сделать.

Клиентская база Т-Технологий, млн человек

Источник: данные Компании

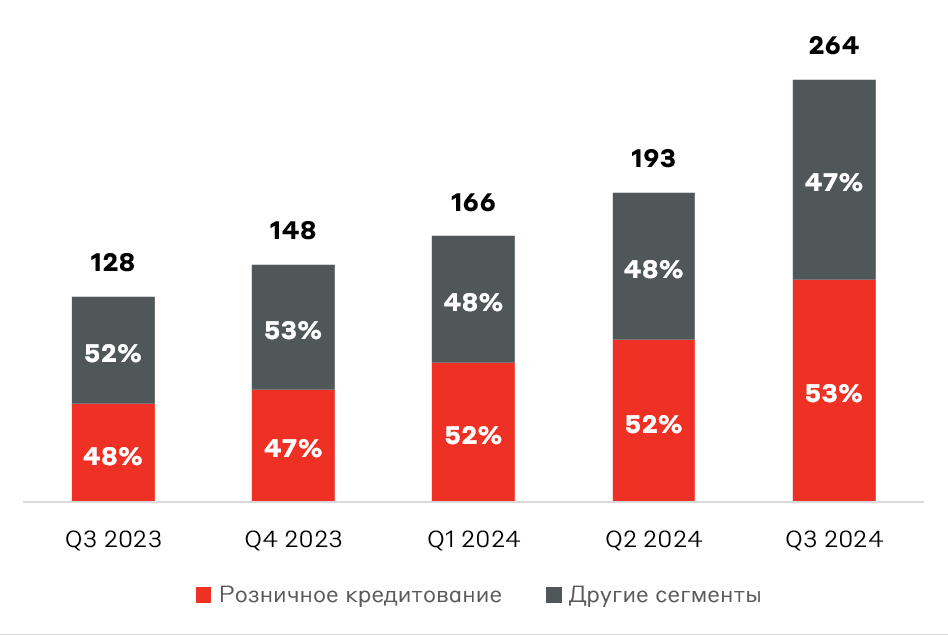

Т-Технологии позиционируются как технологическая компания, которая стоит на стыке финансов и экосистем. Подобная диверсификация бизнеса существует не только в виде заявлений менеджмента, но и подтверждается финансовыми результатами. Общая выручка компании в III квартале 2024 г. показала более чем двукратный рост до 264 млрд руб., причем почти половина была сформирована из некредитных источников (услуги для бизнеса, розничные и лайфстайл услуги, страхование, ИнвестТех).

Структура выручки Т-Технологий, млрд руб.

Источник: данные Компании

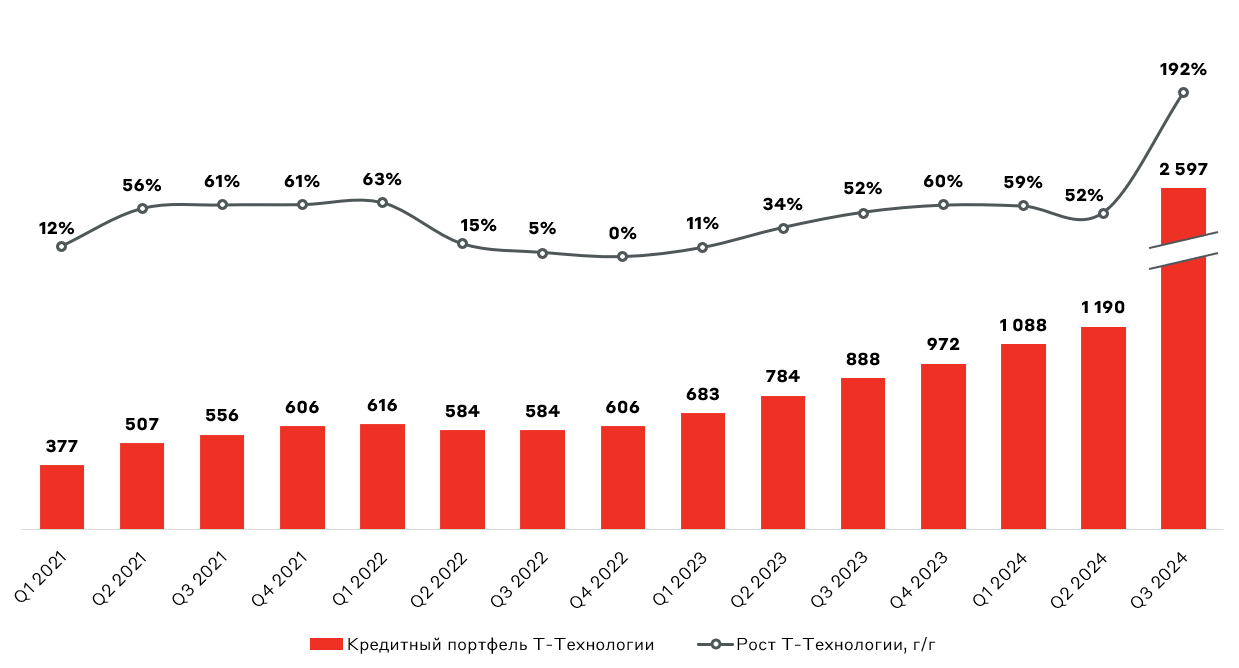

Однако, не смотря на свое технологическое развитие, Т не забывает и о кредитном направлении деятельности. За отчетный период произошло скачкообразное увеличение размера кредитного портфеля Группы (за вычетом резервов) до 2 597 млрд руб. (2,2 x кв/кв и 2,9x г/г). Столь значительное увеличение вызвано присоединением портфеля Росбанка. Объединенный кредитный портфель показывает хороший результат по доле неработающих кредитов (NPL) в 5,4% (против 9,7% на 30 сентября 2023 г.) и доходности портфеля в 25,9% (против 25,7% в III квартале 2023 г.)

Кредитный портфель Т-Технологий, млрд руб.

Источник: данные Компании

По словам менеджмента, позитивная динамика основных финансовых показателей Группы на фоне роста ключевой ставки указывает на устойчивость бизнес-модели к макроэкономическим изменениям, что в целом подтверждается диверсифицированной структурой выручки. Однако рост ключевой ставки все же значительно повлиял на бизнес Группы, так как процентные расходы увеличились в 5,7 раза к предыдущему году до 86,8 млрд руб., а стоимость фондирования выросла до 10,7% по сравнению с 4,3% в III квартале 2023 г.

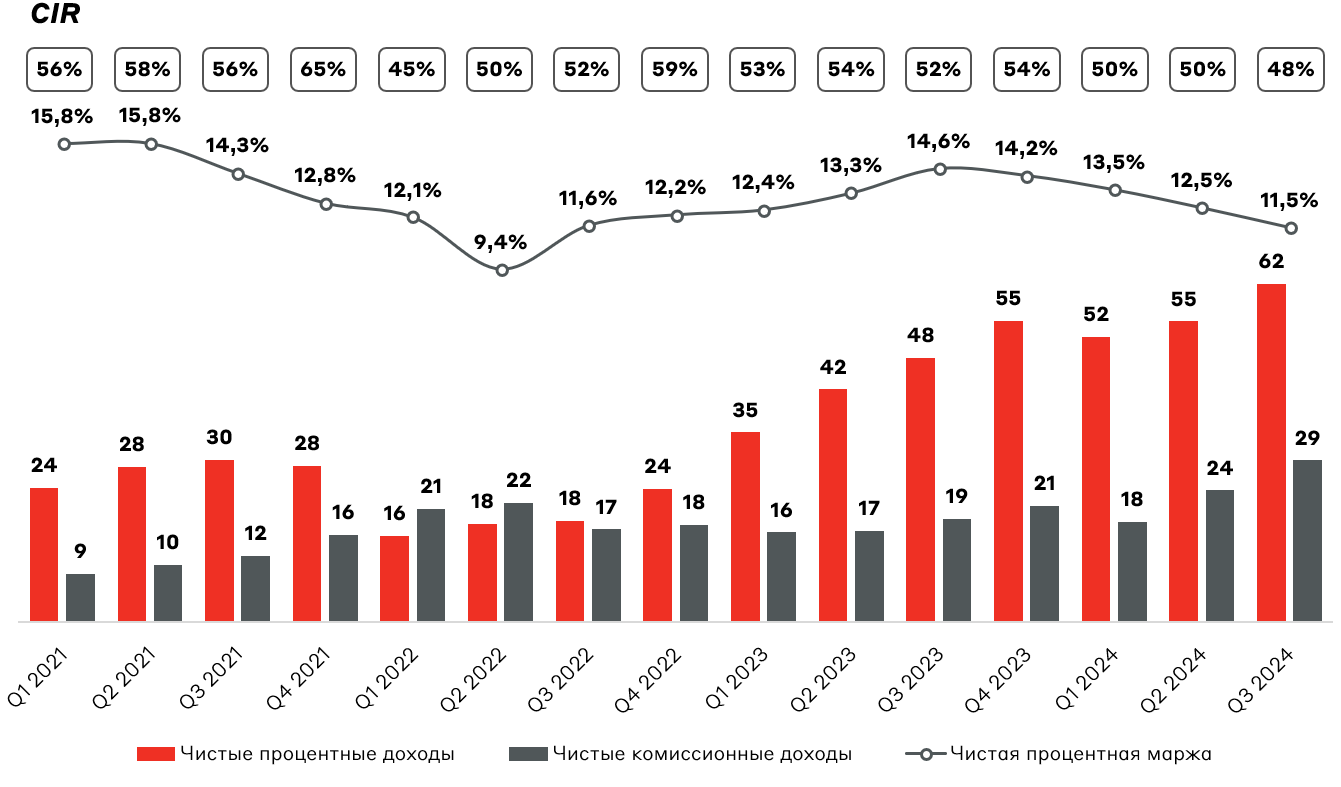

Однако рост ключевой ставки привел также и к росту чистого процентного дохода до 62 млрд руб., но вместе с тем чистая процентная маржа снизилась на 1 п. п. по сравнению со II кварталом 2024 г. до 11,5%. Чистый комиссионный доход менее зависим от динамики ставок и выигрывает от роста клиентской базы после объединения с Росбанком. Данный показатель превысил рекордный уровень II квартала 2024 г. в 24 млрд руб. и достиг 29,5 млрд руб. С учетом дальнейшего роста ключевой ставки и замедления темпов кредитования, комиссионный доход станет фокусом для всех банков в 2025 году. Т-Технологии удачно позиционированы в текущей макросреде.

Операционная эффективность (CIR) уже 3 квартала подряд находится на стабильном уровне в районе 50%, не ухудшившись после объединения Т-Банка и Росбанка. В структуре операционных расходов все так же преобладают затраты на маркетинг и персонал – 11,8 и 33,6 млрд руб., соответственно.

Операционные доходы Т-Технологий, млрд руб.

Источник: данные Компании

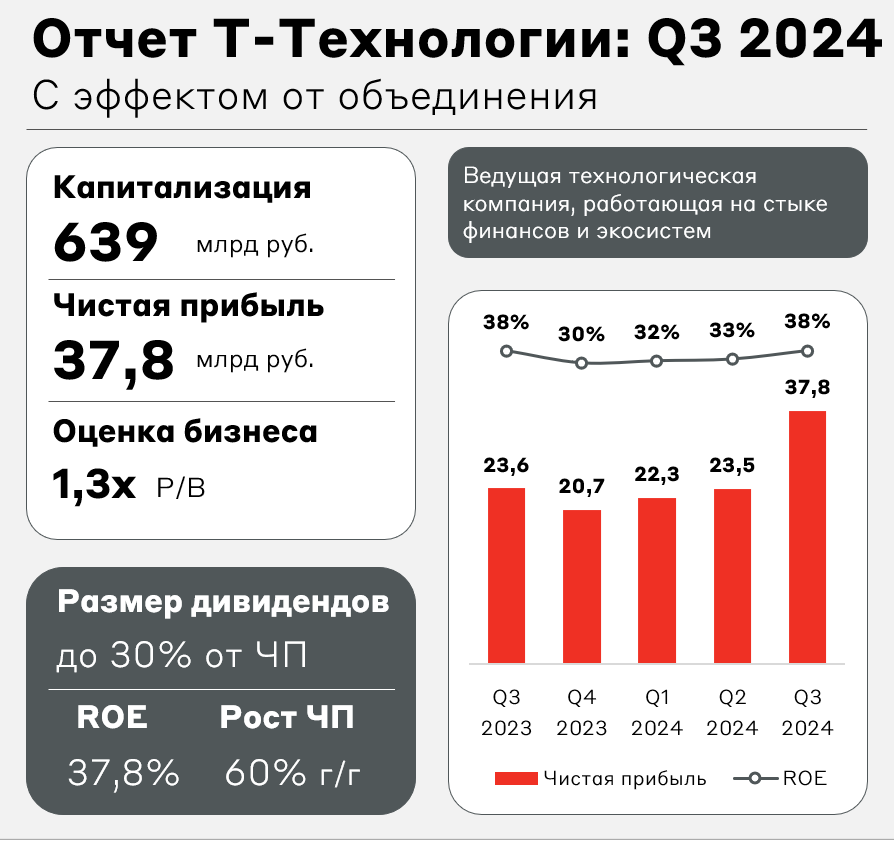

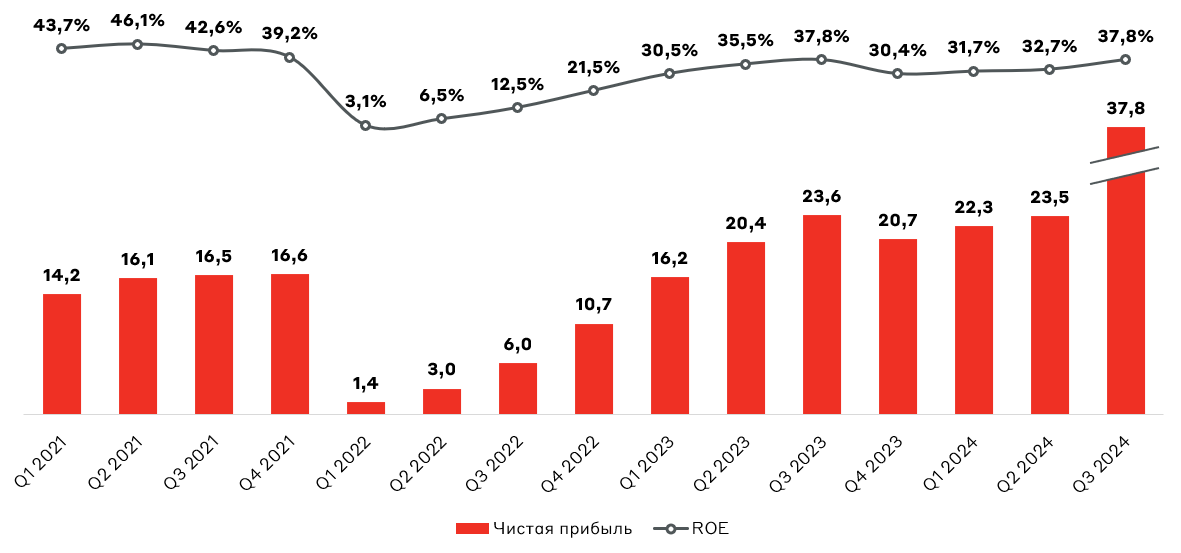

Чистая прибыль Группы выросла до 37,8 млрд руб. (+60% г/г), а рентабельность капитала (ROE) достигла 37,8%. В то же время Т-Технологий «без объединения» была бы выше 40%, это одно из негативных последствий присоединения Росбанка.

Чистая прибыль Т-Технологий, млрд руб.

Источник: данные Компании

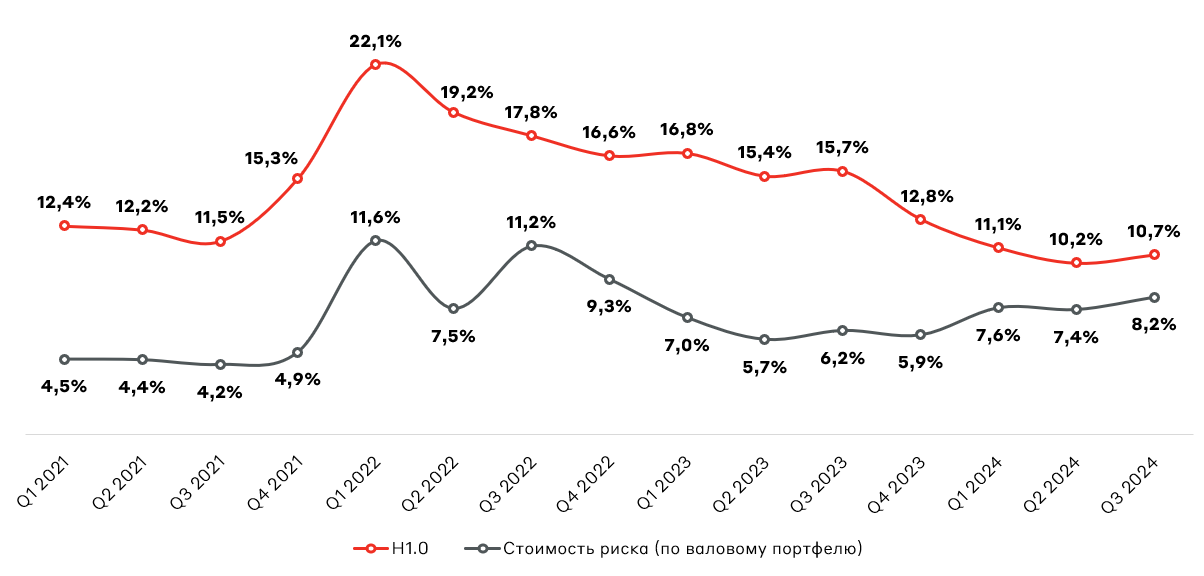

Однако у объединения в Группу Т-Банка и Росбанка есть и другие негативные последствия. Стоимость риска в III квартале 2024 г. выросла до 8,2% по сравнению с 7,5% в прошлом квартале. На данный показатель оказало значительное влияние признание резервов «первого дня» по портфелю Росбанка на 12,2 млрд руб., что в итоге даже создало единовременный убыток в 700 млн руб. по сделке объединения. В то же время норматив достаточности капитала Н1.0 продемонстрировал незначительный рост до 10,7%, подтверждая высокий уровень финансовой устойчивости Группы.

Стоимость риска и достаточность капитала Т-Технологий, %

Источник: данные Компании

Менеджмент Т-Технологий подтвердил свое намерение о распределении до 30% чистой прибыли на ежеквартальной основе в качестве дивидендных выплат. Компания намерена поддерживать стабильные выплаты дивидендов, возобновление которых произошло в 2024 г. На 2025 год прогнозный дивиденд составляет около 165 руб./акцию (7% дивидендная доходность) при условии сохранения ROE на уровне 30% после окончания интеграции с Росбанком.

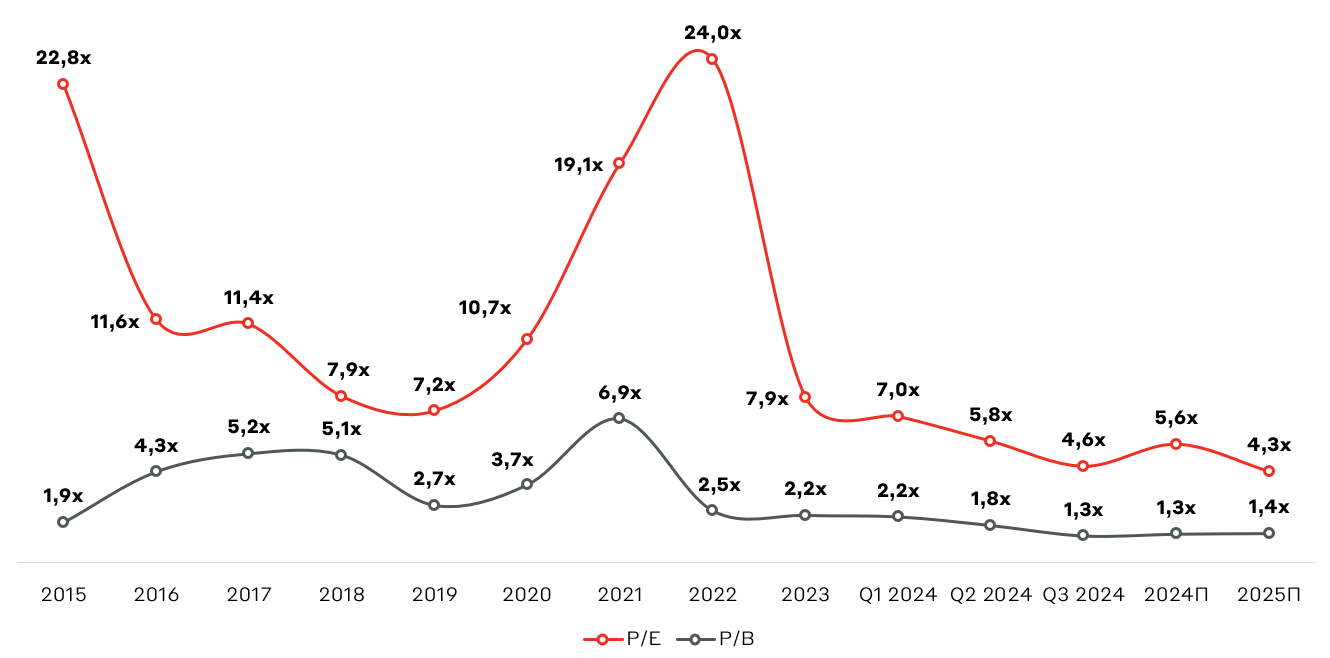

По мультипликаторам P/B и P/E Т-Технологии торгуются на исторически «дешевом» уровне, отражая дисконт порядка 50%. Текущее отношение капитализации Группы к размеру собственного капитала (P/B) составляет 1,3x. При этом, у Группы сохраняться двузначные темпы роста и доходность на капитал на уровне в 37,8% –одно из лучших соотношений среди публичных банков.

Мультипликаторы стоимости Т-Технологий

Источник: А-Клуб

Взгляд А-Клуба

Т-Технологии – высокотехнологичная компания, выигрывает от того, что находится на стыке индустрий, даже в тяжелых геополитических и макроэкономических условиях. Несмотря на сложную ситуацию в экономике, мы сохраняем положительный взгляд на акции Т-Технологий – при условии общего падения российского фондового рынка текущая цена является крайне привлекательной точкой для формирования позиции. Акции компании занимают одну из крупнейших позиций в модельных портфелях А-Клуба

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.