Первичные размещения

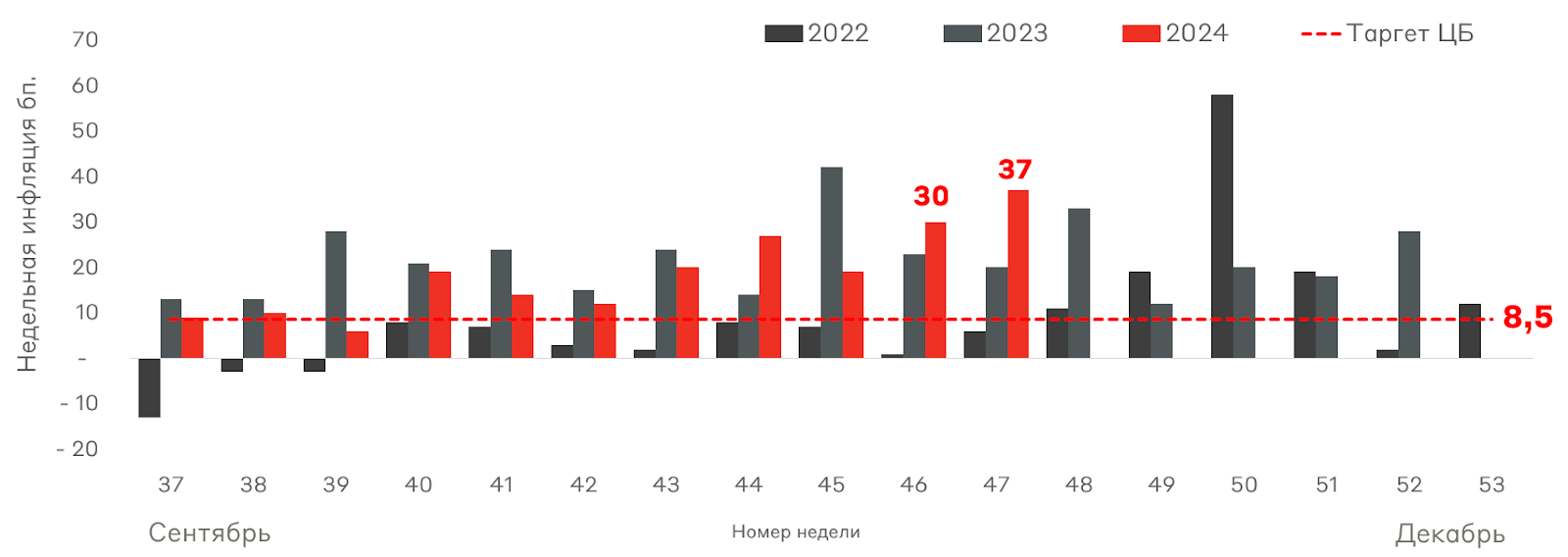

Инфляция в РФ продолжает ускоряться. Согласно последним данным, недельная инфляция ускорилась с 0,3% до 0,37%. Годовой показатель составил 8,6%. Основным драйвером роста цен остаются: продовольственный сегмент (+0,73%), в частности плодоовощная инфляция, и сектор услуг (+0,23%). Поэтому мы уверены, что на ближайшем заседании 20 декабря Банк России будет вынужден действовать жестко и рассматривать повышение ключевой ставки на 2 п.п. до 23% с жестким сигналом рынку. В сложившейся конъюнктуре среди долговых инструментов мы отдаем предпочтение флоатерам и фондам денежного рынка, а также локальным валютным облигациям.

Динамика недельной инфляции с сентября, б.п.

В данном материале мы рассмотрим предстоящие размещения эмитентов

инвестиционного рейтинга.

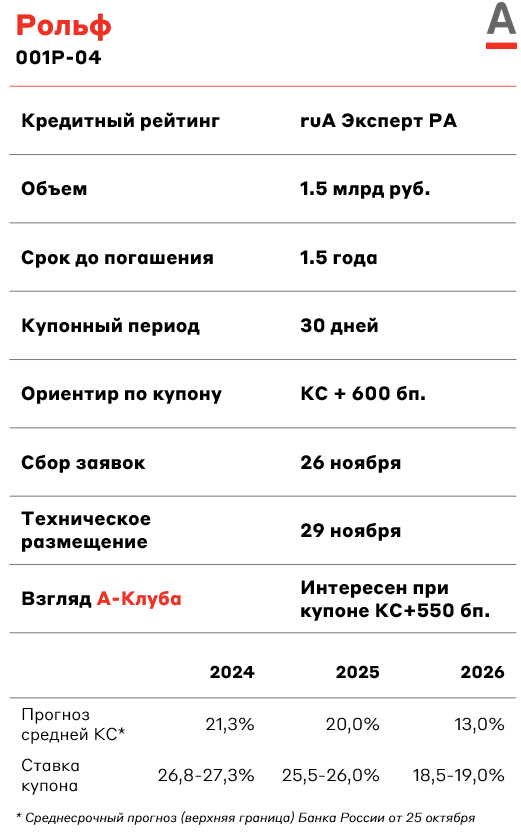

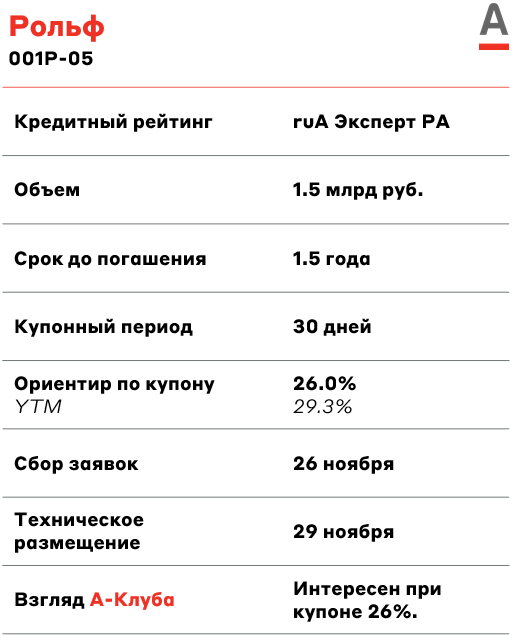

Рольф - один из крупнейших автодилеров России. Портфель компании включает в себя более 72 бренда новых и подержанных автомобилей. Рольф представлен сетью из 54 салонов по всей России.

По итогам 2023 года соотношение Чистый долг/EBITDA составило 1,98x, находясь на приемлемом уровне. Значение коэффициента покрытия процентов операционной прибылью составляет 2,9х. Долговая нагрузка по состоянию на 2023 год находилась на пограничном уровне. За 2024 год компания еще не отчитывалась по МСФО. Также кредитный рейтинг компании от Эксперт РА находится под наблюдением с сентября, что связано со сменой мажоритарного акционера. Мы рекомендуем воздержаться от покупки выпусков данного эмитента ввиду высокой неопределенности и низкой прозрачности.

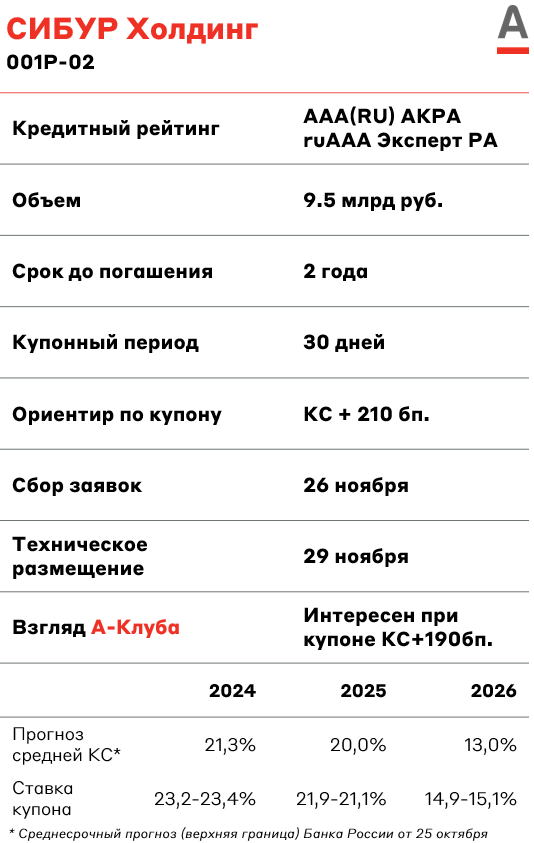

СИБУР является крупнейшей в России интегрированной нефтехимической компанией. Группа производит и продает на российском и международном рынках нефтехимическую продукцию в 2 бизнес-сегментах: олефинах и полиолефинах. Также компания производит пластики, эластомеры и прочие нефтепродукты.

У СИБУРа умеренная долговая нагрузка. Соотношение Чистый долг/EBITDA находится на уровне 1,2x, а покрытие финансовых операционной прибылью составляет 7,9x.

Селектел является одним из лидеров отечественного рынка облачных инфраструктурных сервисов. Компания сдает в аренду вычислительные мощности, предоставляя сервера и облачные решения (рынок IaaS), занимая 3-е место в данном сегменте в стране, с долей рынка 10%. Кроме этого, компания сдает в аренду места в собственных дата-центрах (топ-5 на российском рынке в данном сегменте), а также присутствует на рынке PaaS – предоставляя в аренду готовые платформенные решения. В портфель Селектела входит 6 крупных дата-центров в трёх городах России.

У компании умеренная долговая нагрузка: значение Чистый долг/EBITDA составляет 1,5х (по состоянию на 1-е полугодие 2024 года). Значение коэффициента покрытия EBIT/% платежи составляет 4,4х.

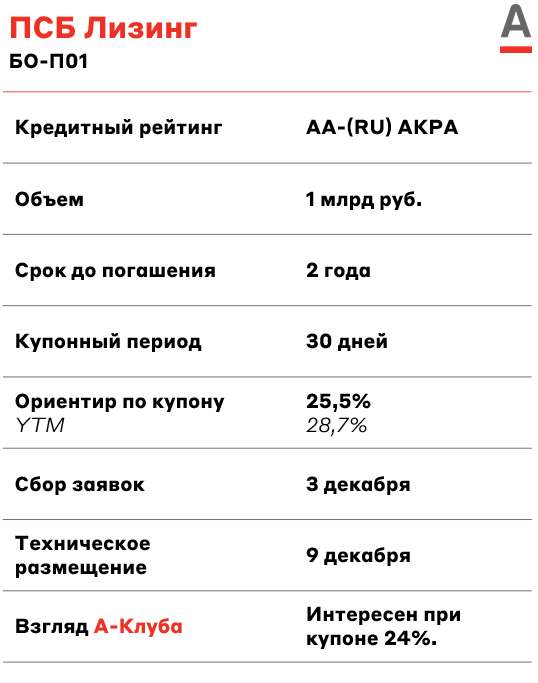

ПСБ Лизинг — универсальная лизинговая компания, специализирующаяся на продвижении гражданской продукции, произведенной предприятиями оборонно-промышленного комплекса (ОПК), а также на финансировании стратегических и инфраструктурных проектов. Является дочерним предприятием Промсвязьбанка, чем и обусловлен высокий кредитный рейтинг компании AA-. При этом, оценка собственной кредитоспособности (ОСК) компании, по-мнению АКРА, находится на уровне BB+.

Отметим, что Промсвязьбанк (ПСБ) входит в топ-10 крупнейших банков России. Является системно значимой кредитной организацией. Также за ним закреплен статус единственного опорного банка для ОПК страны.

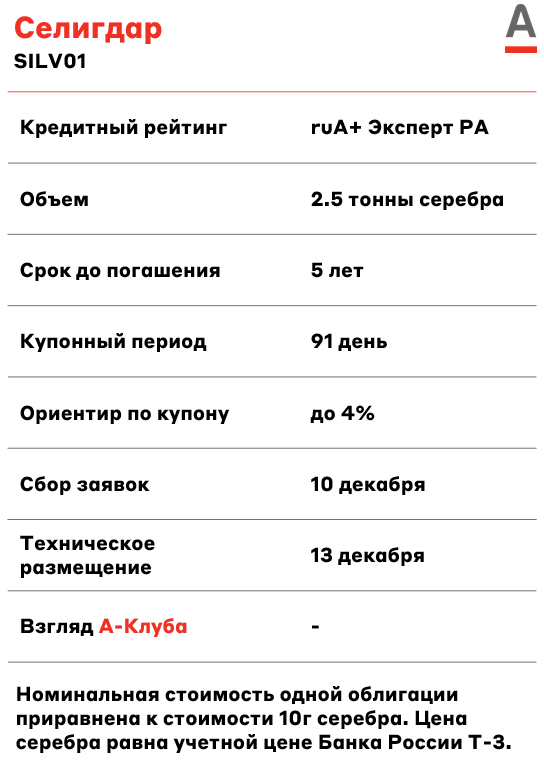

Селигдар - российский полиметаллический холдинг, концентрирующийся на добыче золота и олова. Компания входит в десятку крупнейших отечественных производителей золота (продажи золота - 80% выручки), а также является лидером страны по производству олова (более 80% выпуска олова в РФ).

Долговая нагрузка находится на довольно высоком уровне: значение Чистый долг/EBITDA составляет 2,85х (по состоянию на 1-е полугодие 2024 года). Значение коэффициента покрытия EBIT/% платежи составляет 1,25х. При этом долг Селигдар имеет комфортную структуру, поскольку около 70% займов компании номинирована в золоте.

Компания впервые выпускает облигации, номинированные с привязкой к цене серебра. Содержательно, это аналог «золотых» облигаций. Бумаги позволяют участвовать в динамике цен на серебро, дополнительно обеспечивая до 4% купонных выплат за участие в риске Селигдара.

На наш взгляд, купон по новому выпуску выглядит не рыночно. Для понимания, купон по 3-м выпускам золотых облигаций эмитента составляет 5,5%. Все они также торгуются ниже номинала.

Взгляд А-Клуба

Как мы уже отметили, в недавно вышедшем материале, из предстоящих выпусков нам больше всего импонирует - Селектел 001P-05R. В текущей конъюнктуре рынка данное размещение интересно со ставкой КС+3,5%, что на 1-1,5% больше исторической премии для AA-эмитентов. Также можно отметить СИБУР 001P-02. Данный выпуск интересен более коротким сроком до погашения (2 года) и существенным объем размещения (9,5 млрд руб.), что будет способствовать ликвидности данного выпуска на вторичном рынке.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.