IPO Ламбумиз: упаковка для молока

Обзор бизнеса

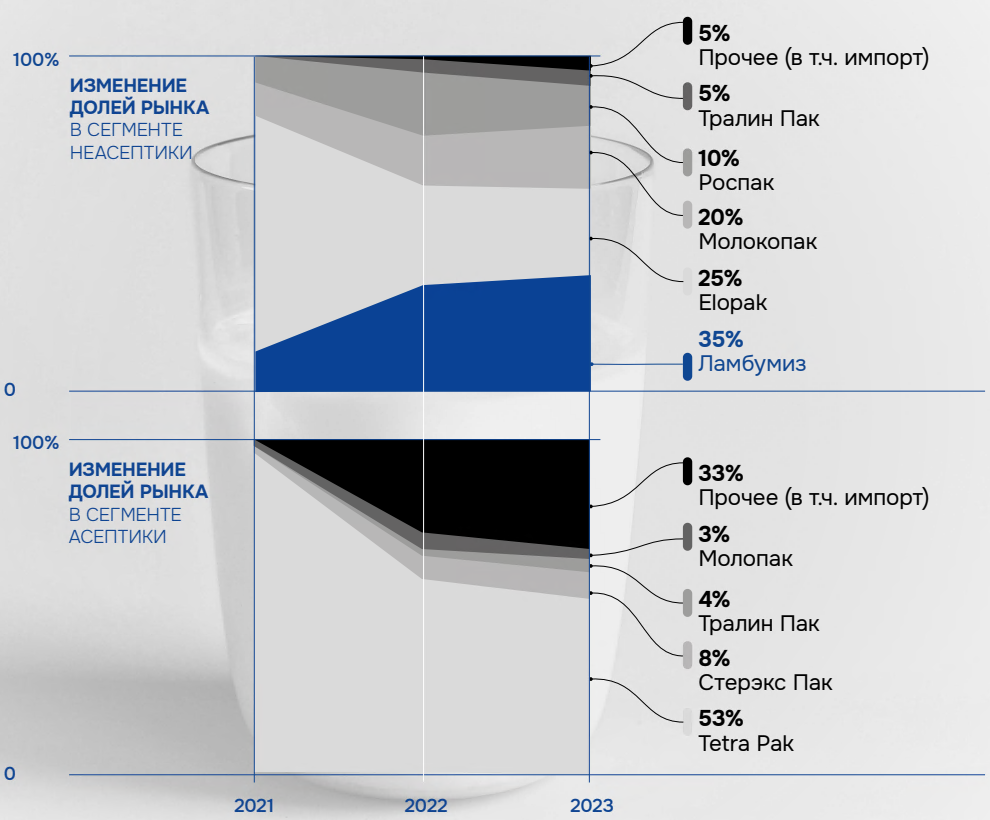

Ламбумиз – лидер по производству картонной упаковки для молока и молочных продуктов краткосрочного хранения (неасептики) с долей рынка порядка 35%. Упаковка молочной продукции — задача непростая, поскольку в этом сегменте представлено большое разнообразие видов и форматов товаров. При этом к упаковке предъявляются высокие требования по гигиене и качеству.

Компания производит картонные упаковки с 1972 года, имея крупный промышленный комплекс в Москве с новым китайским оборудованием. Благодаря нестабильности импортных поставок в 2022 году Ламбумиз сумел улучшить позиции на рынке неасептиков. После смены европейских собственников у конкурентов ситуация нормализовалась, однако Ламбумиз успел стать лидером рынка.

Одновременно у Ламбумиза есть амбиции выхода на рынок асептиков, где Tetra Pak является единоличным лидером. Но за 2 года Tetra Pak потерял значительную долю. Ламбумиз рассчитывает построить дополнительный производственный комплекс на базе имеющихся территорий, который откроет возможность производства асептической упаковки. Его запуск ожидается в 2027 году, однако уже сейчас компания тестирует соответствующее оборудование.

Структура рынка картонной упаковки для жидких продуктов

Источник: данные Компании

В качестве конкурентных преимуществ бизнес-модели менеджмент выделяет стабильность поставок, короткие логистические цепочки, а также полный технологический цикл производства (включая ламинацию). Также планируется дальнейшее расширение ассортимента.

Обзор рынка

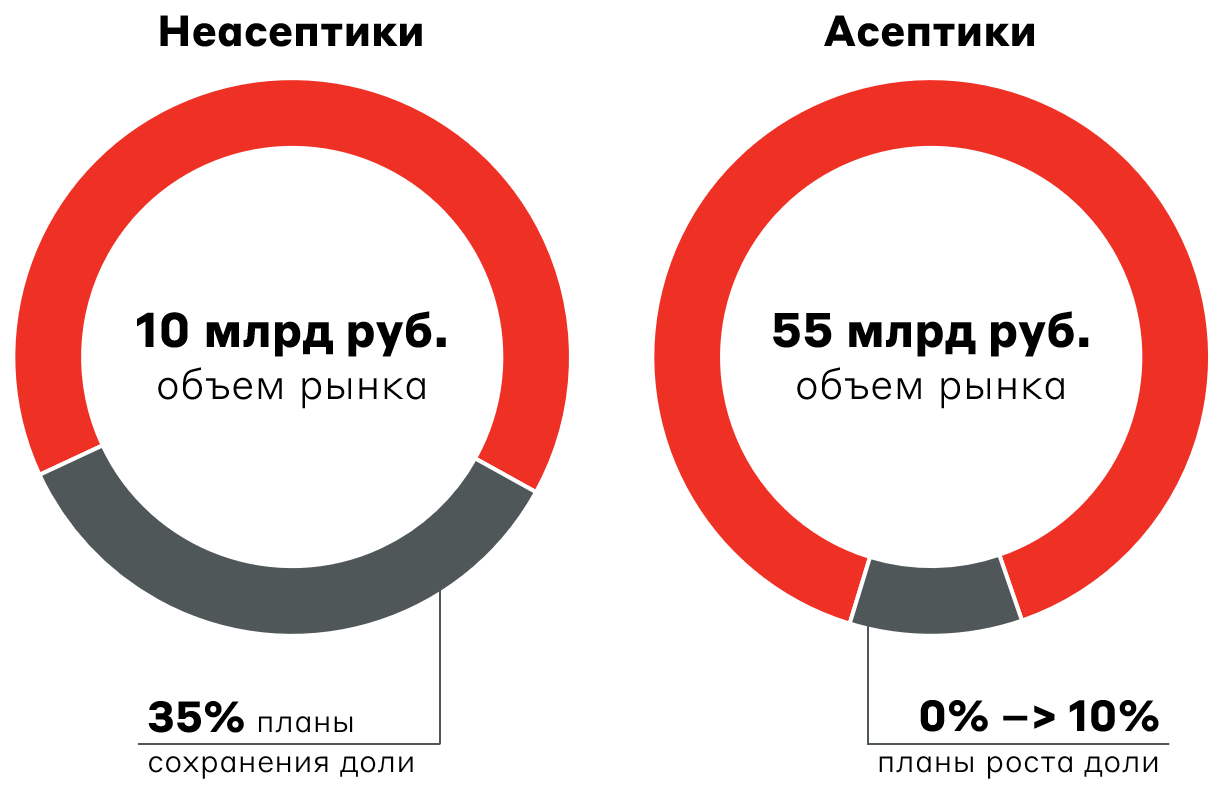

Выход на рынок асептиков выглядит логичным шагом для развития Ламбумиза, так как его объем в 6 раз превышает рынок неасептиков. Планы занять 10% рынка являются амбициозными с учетом стабилизации ситуации с импортными поставками и трансформации Tetra Pak в АО «Упаковочные системы».

Объем рынка картонной упаковки для жидких продуктов и доля Ламбумиза

Источник: данные Компании

Кроме того, Ламбумиз рассчитывает выйти на рынок производства одноразовой посуды, увеличив долю рынка с 0,04% до 0,2%, обеспечивая прибавку 20% к текущей выручки. Стоит отметить, что данный рынок также является высококонкурентным.

Финансовые результаты

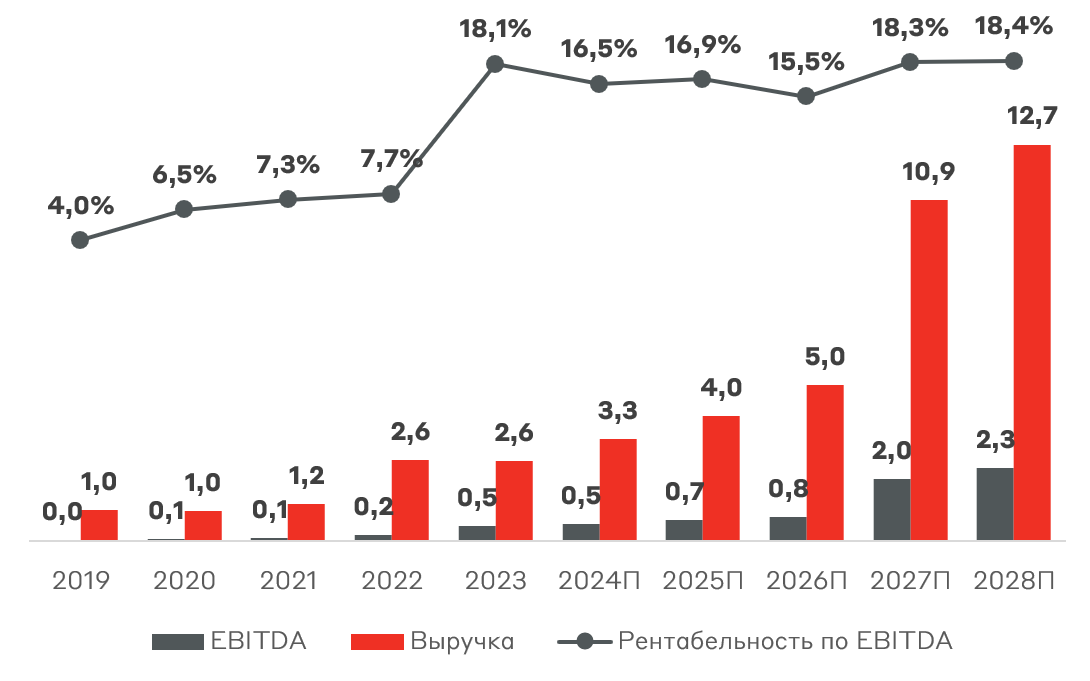

До 2022 года Ламбумиз являлся низкомаржинальным бизнесом с темпами роста ниже инфляции. Все изменилось в июне 2022 года. Tetra Pak временно приостановил экспорт продукции в Россию, что привело к “упаковочному кризису” в молочной индустрии. Ламбумиз подставил плечо рынку, оперативно увеличив выпуск необходимых упаковок. Безусловно, это повысило лояльность к бренду и расширило клиентскую базу компании. Однако высокая ценовая конкуренция в секторе является угрозой возможности реализации продукции при росте объемов производства.

За счет роста объема выпуска продукции Ламбумиз увеличил выручку в 2022 году более чем на 120%. В 2023 году доходы компании не изменились, что стало следствием снижения продаж ламинированного картона. Это произошло из-за использования оборудования в других более маржинальных направлениях. В результате рентабельность по EBITDA выросла с 7,7% до 18%. Менеджмент Ламбумиза планирует удерживать данный показатель в диапазоне 18-20%.

Выручка и EBITDA Ламбумиза, млрд руб.

Источник: данные Компании

Следующим шагом развития Ламбумиза будет запуск производства асептической упаковки, на который планируется потратить более 1,5 млрд руб. в ближайшие 2 года. Менеджмент ожидает утроения выручки к 2027 году благодаря новым цехам. Поддержание высокой рентабельности ожидается за счет эффекта масштаба.

Менеджмент Ламбумиза направил сверхдоходы последних лет на сокращение долговой нагрузки, что позволило уменьшить чистый долг с 540 млн руб. до нуля. Также отметим, что балансовая стоимость активов компании составляет 2 млрд руб., однако менеджмент полагает, что рыночная оценка имущества превышает 6 млрд руб.

Дивидендная политика Ламбумиза предполагает выплату от 10% до 100% чистой прибыли по РСБУ. Однако, по нашим оценкам, дивидендная доходность будет составлять 1-3%, а компания будет направлять основные денежные потоки на создание новых цехов. Для сравнения при выплате всей чистой прибыли за 2023 год дивидендная доходность составила бы 3,6%.

Стратегия развития

Стратегия развития Ламбумиза полностью фокусируется на строительстве комплекса по производству асептической упаковки и расширении текущего ассортимента. Ожидается, что инвестиции в 1,5 млрд руб. позволят удвоить производственные мощности и утроить выручку в ближайшие 3 года.

Ключевые риски

- Высокая конкуренция в секторе из-за стандартизированной продукции, что может приводить к ценовым войнам и неспособности занять целевую долю рынка асептиков

- Технологический риск недостатка комплектующих и проблем с производственным оборудованием (сейчас закупается в Китае)

- Производство компании осуществляется на одном заводе в Москве

- Риск восстановления доли рынка иностранных производителей упаковки после смены владельцев

- Производство упаковки для молочной продукции сопряжено с высокими стандартами гигиены и качества, что несет правовые риски

Оценка бизнеса

Ламбумиз (тикер LMBZ) планирует привлечь 0,8-1,0 млрд руб. (10-12% free-float), которые будут направлены в капитал компании (сделка 100% cash-in). Менеджмент рассчитывает направить привлеченные по итогам IPO средства на реализацию стратегии развития.

Индикативный ценовой диапазон IPO установлен на уровне от 425 руб. до 460 руб. за одну акцию, что соответствует рыночной капитализации от 8,0 млрд руб. до 8,7 млрд руб. Данный диапазон отражает оценку 16,1-17,5x EV/EBITDA LTM и 25,1-27,2x P/E LTM. Мы отмечаем сложную конъюнктуру рынка для проведения сделки, что может оказать давление на общий спрос.

На Мосбирже отсутствуют прямые аналоги Ламбумиза, однако стоит отметить, что мультипликаторы компании находятся на уровне IT-сектора (для сравнения Группа Астра имеет EV/EBITDA 14,9x и P/E 15,8x). Оценка Ламбумиза не соответствует инвестиционному кейсу эмитента, даже при росте выручки в 3 раза за 3 года.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.