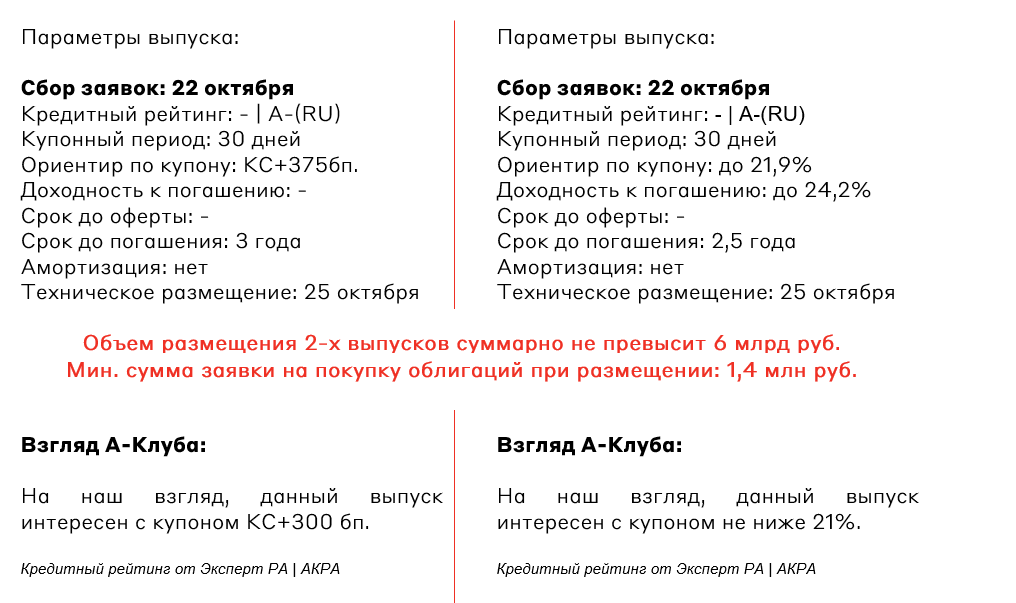

ВИ.ру: облигационный дубль

Онлайн-гипермаркет «ВсеИнструменты.ру» 22 октября 2024 года планирует провести сбор заявок в рамках размещения двух выпусков облигаций:

ВсеИнструменты.ру, 001P-02/001P-03

О компании

«ВсеИнструменты.ру» - российский онлайн-гипермаркет товаров для строительства и ремонта, крупнейший интернет-магазин страны в сегменте DIY («Do It Yourself», «Сделай сам»). Компания занимается продажей инструментов, строительных материалов, оборудования для дома и других товаров, реализуя их преимущественно в рамках онлайн-формата. Год основания компании – 2006.

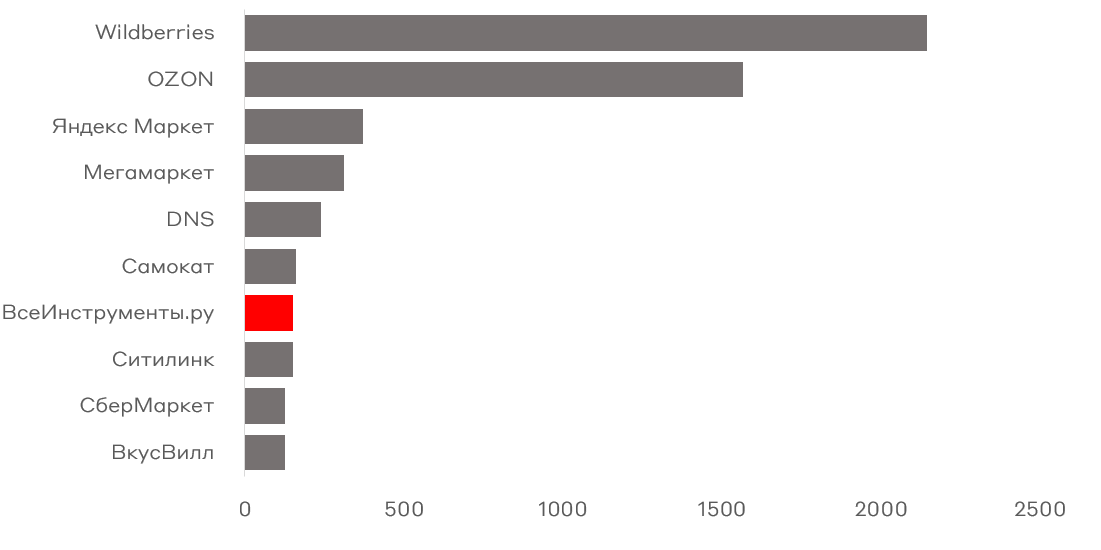

«ВсеИнструменты.ру» занимают седьмое место в списке крупнейших российских интернет-магазинов по итогам 2023 года. При этом компания является безусловным лидером российского онлайн-рынка в сегменте DIY, ежедневно на площадке совершается от 60 до 100 тысяч заказов. Доля же компании на совокупном российском рынке DIY, включающим также офлайн-сегмент, составляет 2,3% - «ВсеИнструменты.ру» находятся на втором месте в секторе, уступая только группе «Лемана Про» (ex. «Леруа Мерлен»).

Рейтинг интернет-магазинов по объему онлайн-продаж, млрд руб.

Источник: Data Insight, 2024

Ассортимент гипермаркета состоит из 1,5 млн товаров, которые выдаются через сеть, состоящую из более чем 1000 пунктов выдачи заказов. Общее количество брендов, представленных в интернет-магазине, превышает 15 тысяч. В портфель компании входит также ряд складских помещений общей площадью более 594 тыс. кв.м., включая ряд крупных распределительных центров в Московской области, запуск последнего из которых пришелся на июль 2024 года.

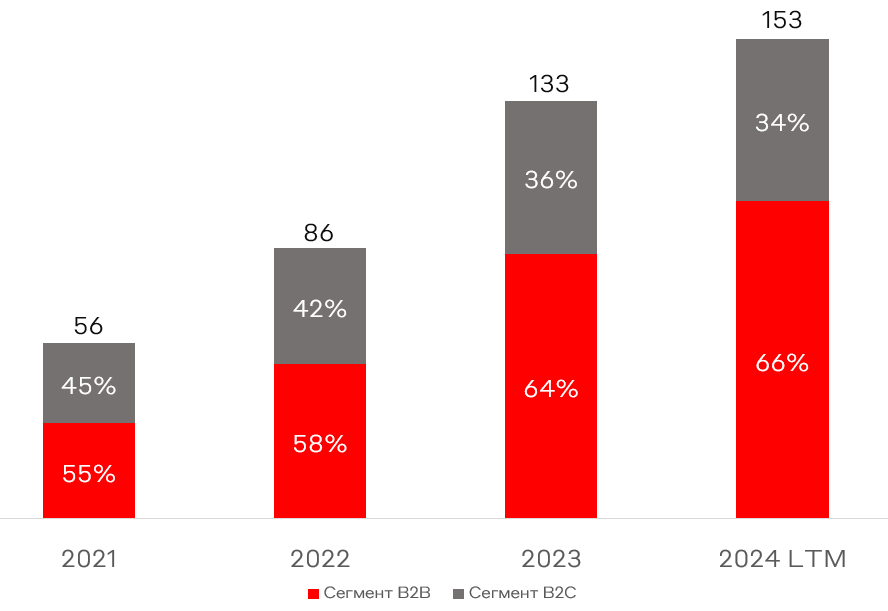

Бизнес-модель компании подразумевает продажу товаров как юридическим, так и физическим лицам. При этом доля B2B-продаж в структуре выручки демонстрирует стабильный рост: по состоянию на 2024 LTM она составила 66%, тогда как в 2021 году она находилась на уровне 55%. Общее число B2B-клиентов превышает 400 тысяч в год, включая в себя крупных застройщиков, коммунальных операторов, сервисные центры и др.

Структура выручки по сегментам, млрд руб.

Источник: данные компании

Высокий уровень продуктовой диверсификации, акцент на более маржинальный и долгосрочный спрос со стороны B2B-клиентов, а также ведущие позиции на рынке DIY являются индикаторами устойчивости компании с точки зрения операционной деятельности.

Финансовые показатели

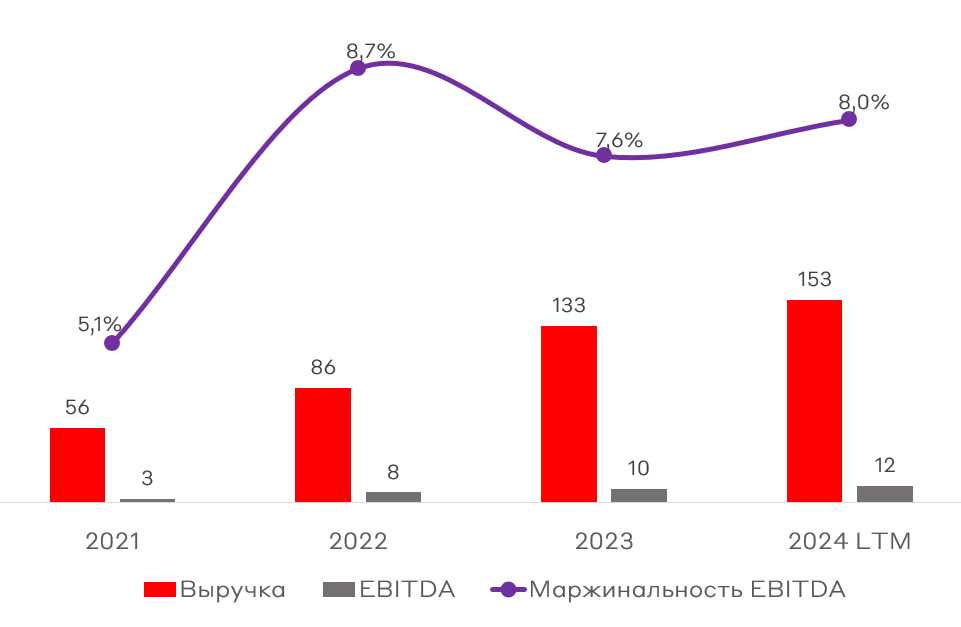

Выручка компании по состоянию на период 2024 LTM составляет 152,5 млрд рублей, EBITDA – 12,2 млрд рублей. Данные показатели стабильно растут в последние несколько лет: выручка выросла с 2021 года в 2,7 раза, EBITDA – в 4 раза.

Финансовые потоки, млрд руб.

Источник: данные компании

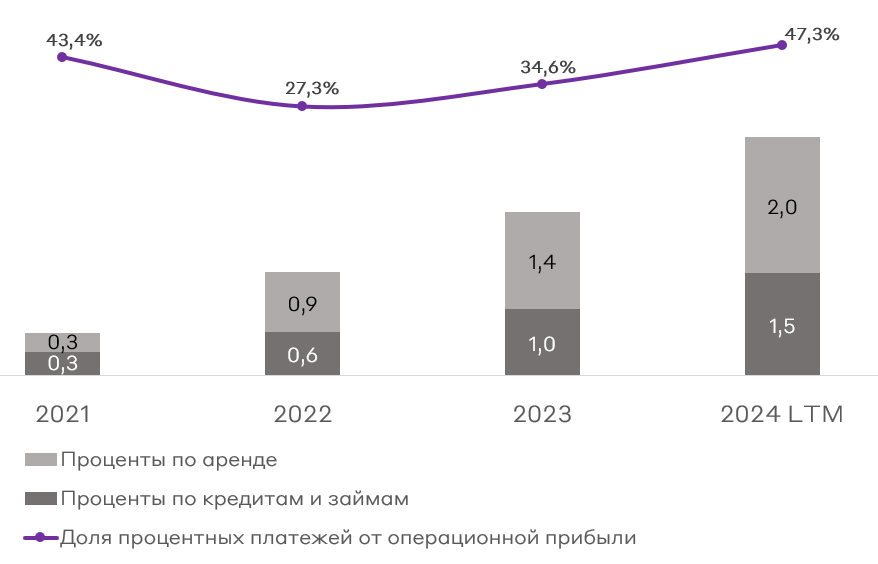

Компания характеризуется умеренной долговой нагрузкой и адекватной ликвидностью. Объем чистого долга по состоянию на 1 полугодие 2024 года составил 21,6 млрд рублей, увеличившись относительно конца 2023 года на 11%. Коэффициент Чистый долг/EBITDA по состоянию на 1 полугодие 2024 года находится на уровне 1,8х (небольшое снижение относительно конца 2023 года). Коэффициент покрытия процентных платежей операционной прибылью составляет 2,1х, находясь на пограничном уровне. Объем процентных платежей в последние годы стабильно рос, при этом около почти 60% процентных платежей формируется за счет выплат по арендным обязательствам (в первую очередь – аренда складов), остальное – за счет выплат по кредитам и займам.

Покрытие процентных платежей операционной прибылью, млрд руб.

Источник: данные компании

Что касается показателей ликвидности компании, то здесь ситуация является пограничной – отношение всех краткосрочных активов к краткосрочным обязательствам составляет 0,98х, отношение самых ликвидных краткосрочных активов к краткосрочным обязательствам – 0,14х. Эти показатели находятся на уровнях ниже принятых нормальных значений – компания может испытать трудности, если возникнет срочная необходимость покрытия краткосрочных обязательств.

Резюмируя, активный рост компании ведет к увеличению долговой нагрузки во многом за счет растущих затрат на аренду складских помещений, при этом на текущий момент нагрузка находится на приемлемом уровне. Компания способна погашать процентные платежи, однако в случае форс-мажора может испытать трудности с покрытием всех текущих краткосрочных обязательств. С учетом невысокого отраслевого риска и сильного операционного профиля компании, вероятность реализации худших сценариев находится на очень низком уровне.

Рейтинг компании

Рейтинговое агентство «АКРА» присвоило компании кредитный рейтинг А- со стабильным прогнозом в феврале 2024 года. Позитивными факторами оценки стали высокий уровень диверсификации бизнеса (как географической и клиентской, так и продуктовой), а также высокая рентабельность. Уровень долговой нагрузки был оценен агентством как «средний».

Публичная история эмитента

Компания имеет историю пяти выпусков биржевых купонных облигаций объемами размещения от 500 млн до 1,5 млрд рублей. «ВсеИнструменты.ру» выпускали трехлетние облигации ежегодно в период с 2018 по 2021 гг. Все выпуски были успешно погашены. Сейчас в обращении находится выпуск декабря 2023 года с погашением в декабре 2026 г. Облигации были выпущены с плавающей ставкой в размере КС+2,5%, по состоянию на 18.10.2024 бумага торгуется с небольшой премией к номиналу (цена – 101,39%). Текущая цена этой бумаги (факт наличия премии к цене на рынке за купон КС + 2,5%) может повысить ожидания компании относительно нового выпуска – спред к КС может быть снижен. При этом после выпуска новых флоатеров с ожидаемо более высоким купоном цена старого выпуска с высокой долей вероятности снизится до значения ниже номинала.

Что касается акционерного капитала, то компания успешно провела IPO в июле 2024 года. Это значительно повышает уровень прозрачности, что является позитивным сигналом для инвесторов в ценные бумаги компании.

Риски компании

- Повышение конкуренции со стороны универсальных маркетплейсов

- Снижение объемов рынка DIY с учетом негативного среднесрочного прогноза по рынку застройки

- Высокая чувствительность к оборотному капиталу и давление на денежный поток

Ожидания по выпуску

Что касается выпуска 001Р-03 (облигации с фиксированным купоном), на первичном рынке в последние месяцы не было аналогичных предложений. Это связано со среднесрочным прогнозом снижения КС: компании все еще предпочитают выходить на рынок с флоатерами. Уровень G-Curve 2,5Y составляет 19,2% (по состоянию на 17.10.2024), соответственно, по данной бумаге ориентир доходности составляет не более 24,2%. При текущей конъюнктуре рынка с ожиданиями жесткой ДКП адекватный уровень спреда к ОФЗ по фиксированным бумагам эмитента рейтинга А- находится в диапазоне от 350 до 450 б.п. Снижение спреда может быть вызвано повышенным спросом отдельных инвесторов, с учетом ограниченного предложения аналогичных инструментов.

В отношении выпуска 001Р-02 (флоатер) на первичном рынке существует ряд предложений похожих бумаг аналогичного рейтинга. Рыночная премия к КС флоатеров аналогичного рейтинга при первичных размещениях последнего месяца находится в диапазоне 250-300 б.п. Адекватный уровень спреда для выпуска «ВсеИнструменты.ру», с учетом выпущенного в 2023 году флоатера со спредом 250 б.п., находится в диапазоне 280-310 б.п.

Взгляд А-Клуба

Компания обладает довольно сильным операционным профилем и успешной публичной историей. Долговая нагрузка и уровень ее обслуживания находятся на нейтральном уровне, и мы не ожидаем реализации дефолтных рисков в кратко- и среднесрочном периодах.

Выпуск 001Р-02 (флоатер) кажется нам интересным при спреде к КС в размере более 300 б.п. Даже с учетом большого числа флоатеров на рынке, при таком спреде бумаги кажутся нам довольно конкурентными.

Выпуск 001Р-03 (облигации с фиксированным купоном) кажется интересным при спреде к G-Curve выше 420 б.п., который будет интересным для рынка при реализации сценария смягчения ДКП в 2025 году. Это редкая на текущий момент возможность зафиксировать купонную доходность 20+% в бумагах эмитента рейтингом не ниже А- на срок более 2 лет.

Сравнение купонов по двум выпускам ВИ.ру

Источник: ЦБ РФ, расчеты А-Клуба

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.