Первичные размещения

Доходность ОФЗ продолжает расти, в среднем, за неделю с 30 сентября по 7 октября она увеличилась на 50 б.п. по всей кривой. Примечательно, что доходности на участке 7-10 лет уже находятся на историческом максимуме с 2015 года - 16,8%. Этому способствовало ускорение недельной инфляции до 0,19%, что в 2 раза выше значения 0,08%, который является необходимым для достижения ЦБ РФ цели по инфляции. В целом, проинфляционные факторы пока перевешивают в экономике и рынок полностью принял неотвратимость повышения ключевой ставки на ближайшем заседании Банка России 25 октября, а также ужесточения риторики.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

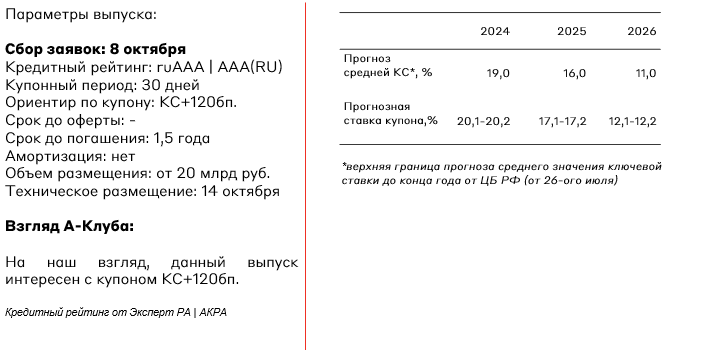

АЛРОСА, 001P-02

АЛРОСА - крупнейшая алмазодобывающая компания, которая обеспечивает 30% глобальной и около 90% российской добычи алмазов. Добывающие активы расположены на территории России – в Республике Саха (Якутия) и Архангельской области. Около 33% компании принадлежит государству, а 25% - Республике Саха.

Согласно консолидированной отчетности МСФО за первое полугодие соотношение LTM Чистый Долг/EBITDA составляет 0,05x

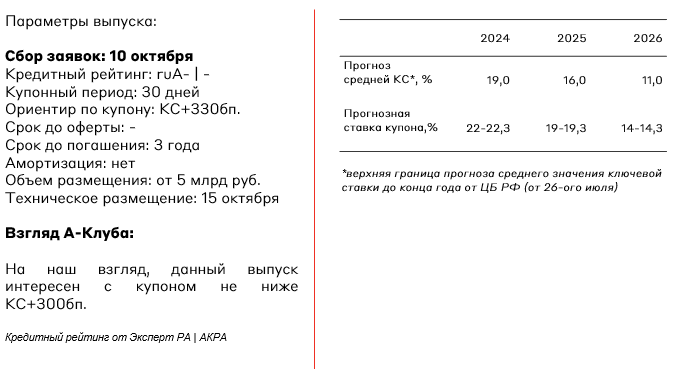

Эталон-Финанс, 002P-02

Эталон фокусируется на жилой недвижимости для среднего класса в Москве, Московской области и Санкт-Петербурге. Эмитент присутствует в 8 регионах России и входит в топ-14 застройщиков страны по объему текущего строительства. Опыт компании на строительном рынке более 20 лет.

Согласно данным МСФО за первое полугодие 2024 года соотношение чистого корпоративного долга к EBITDA сохраняется на уровне 2,4x. Это умеренная долговая нагрузка для застройщиков. У компании также хороший показатель покрытия проектного долга средствами на эскроу на уровне 1,3х.

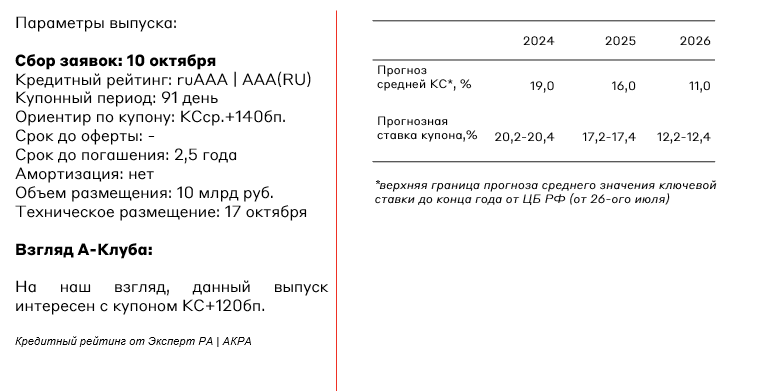

МегаФон, БО-002P-07

МегаФон – российская телекоммуникационная компания, предоставляющая услуги мобильной и фиксированной связи, мобильного и широкополосного доступа в интернет, цифрового телевидения, а также решения в сфере аналитики и обработки больших данных, кибербезопасности. Входит в топ-3 крупнейших сотовых операторов России.

У компании умеренная долговая нагрузка: чистый долг/OIBDA 1,4x (за первое полугодие 2024 года).

ПСБ, 003P-09

Промсвязьбанк (ПСБ) входит в ТОП-10 крупнейших банков России. Является системно значимым банком страны. Также за ним закреплен статус единственного опорного банка для ОПК страны.

Отметим, что на прошлой неделе 27 сентября АКРА поднял кредитный рейтинг эмитента до максимально возможного - AAA(RU). Это обусловлено тесными взаимосвязями ПСБ с государством (100% банка принадлежит Росимуществу ) и его высокой системной значимостью.

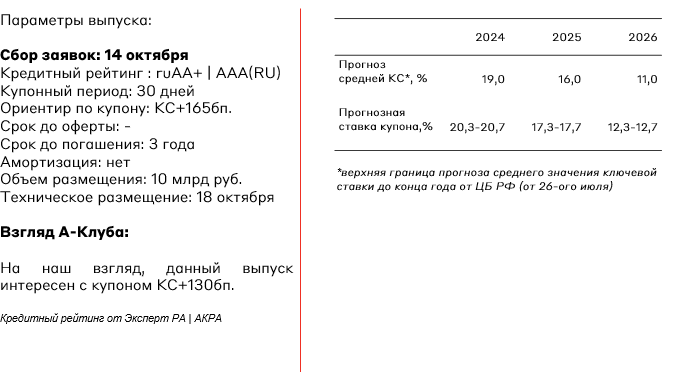

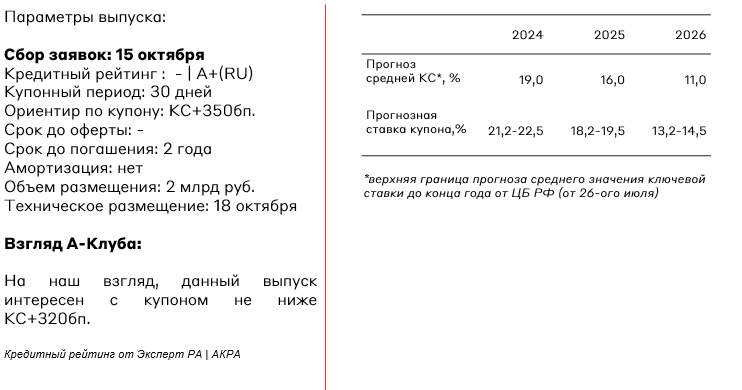

Каршеринг Руссия, 001Р-04

Каршеринг Руссия - SPV-компания Делимобиль. Делимобиль - крупнейший федеральный сервис каршеринга в России. Компания оперирует в 12 городах РФ и занимает первое место в Москве, с долей рынка 50%.

За первое полугодие 2024 года соотношение Чистый долг/ EBITDA у эмитента выросло с 3,3 до 3,7x. Увеличение долговой нагрузки обусловлено расширением автопарка, который за полгода увеличился на 13 п.п. до 30 тыс. автомобилей. Соотношение EBITDA к финансовым расходам у Делимобиля находится на уровне 2,6x. Если новый выпуск не будет использован для рефинансирования текущих обязательств, то долговая нагрузка эмитента увеличится до 4,4x Чистый долг/ EBITDA (при текущем значении LTM EBITDA 2,9 млрд руб.)

Несмотря на инвестиционный кредитный рейтинг от АКРА A+(RU) мы с осторожностью относимся к эмитенту. Кредитные метрики эмитента находятся под давлением из-за высоких ставок, роста утилизационного сбора и активного расширения автопарка.

Взгляд А-Клуба

Из недавно объявленных размещений можно выделить ПСБ, 003P-09. Эмитент предлагает ориентир по ставке купона "с запасом" для своего кредитного рейтинга AAA(RU). Это делает данный выпуск более привлекательным относительно предстающих размещений с аналогичным рейтингом. Для сравнения, у АЛРОСА, 001P-02 ориентир по купону - КС+1,2%. Если финальная ставка купона по МегаФон, БО-002P-07 будет установлена на уровне КС+1,2%, то данный выпуск также будет интересным для розничного инвестора.

Премии на вторичном рынке флоатеров начинают расширяться из-за ожиданий инвесторов навеса предложения ОФЗ-ПК со стороны Минфина. Таким образом, данный сегмент становится более привлекательным относительно текущего рынка первичных размещений.

Top-picks флоатеры, по мнению А-Клуба:

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.