Чёрные металлурги: встречный ветер

Ключевая информация

О ситуации в секторе

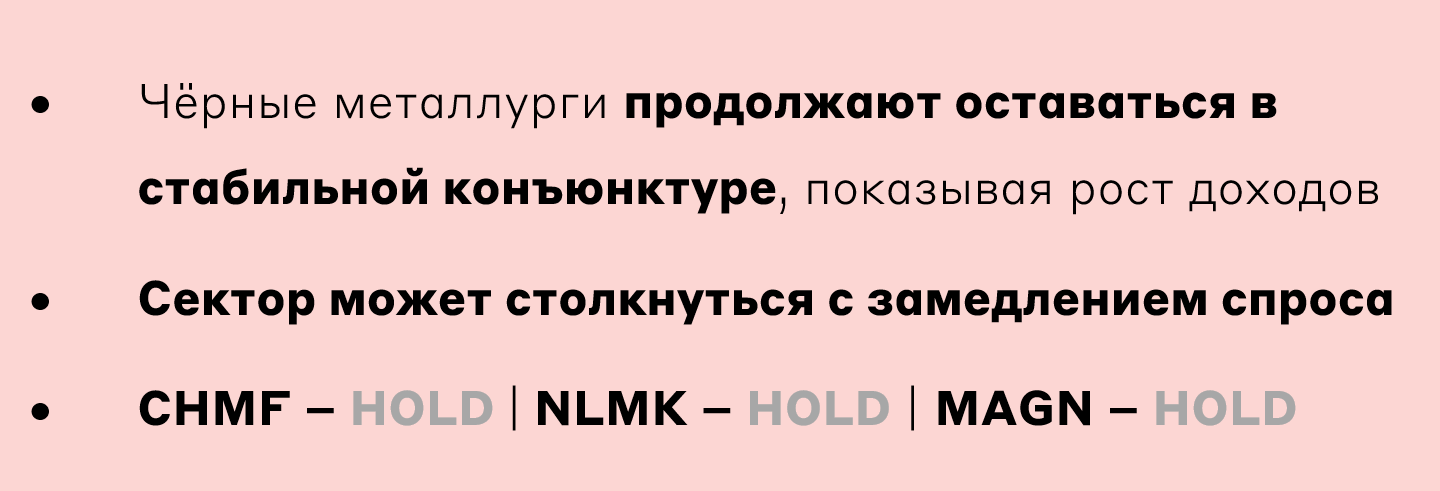

Внутренние цены на сталь и чугун отражают прочную стабильность в секторе. Цены на чёрные металлы находятся на уровне прошлого года. Основные заказы идут со стороны ВПК и строительной отрасли, гарантируя благоприятную конъюнктуру на рынке. Тем не менее сейчас возникли опасения в секторе касательно отмены массовой льготной ипотеки с июля. Это может привести к замедлению темпов строительства нового жилья, что негативно для спроса на металлопрокат. Однако данный фактор имеет ограниченное влияние сейчас ввиду лага между планированием новых проектов и строительством.

Средние цены на сталь и чугун в РФ, тыс. руб.

Источник: Росстат

На рынке стали в Китае наблюдается значительная коррекция, что связано с низким спросом в экономике. На данный момент это не транслируется в российский рынок, но создает угрозу снижения цен для российских производителей, в том числе за счет импорта стального проката из Китая.

Северсталь

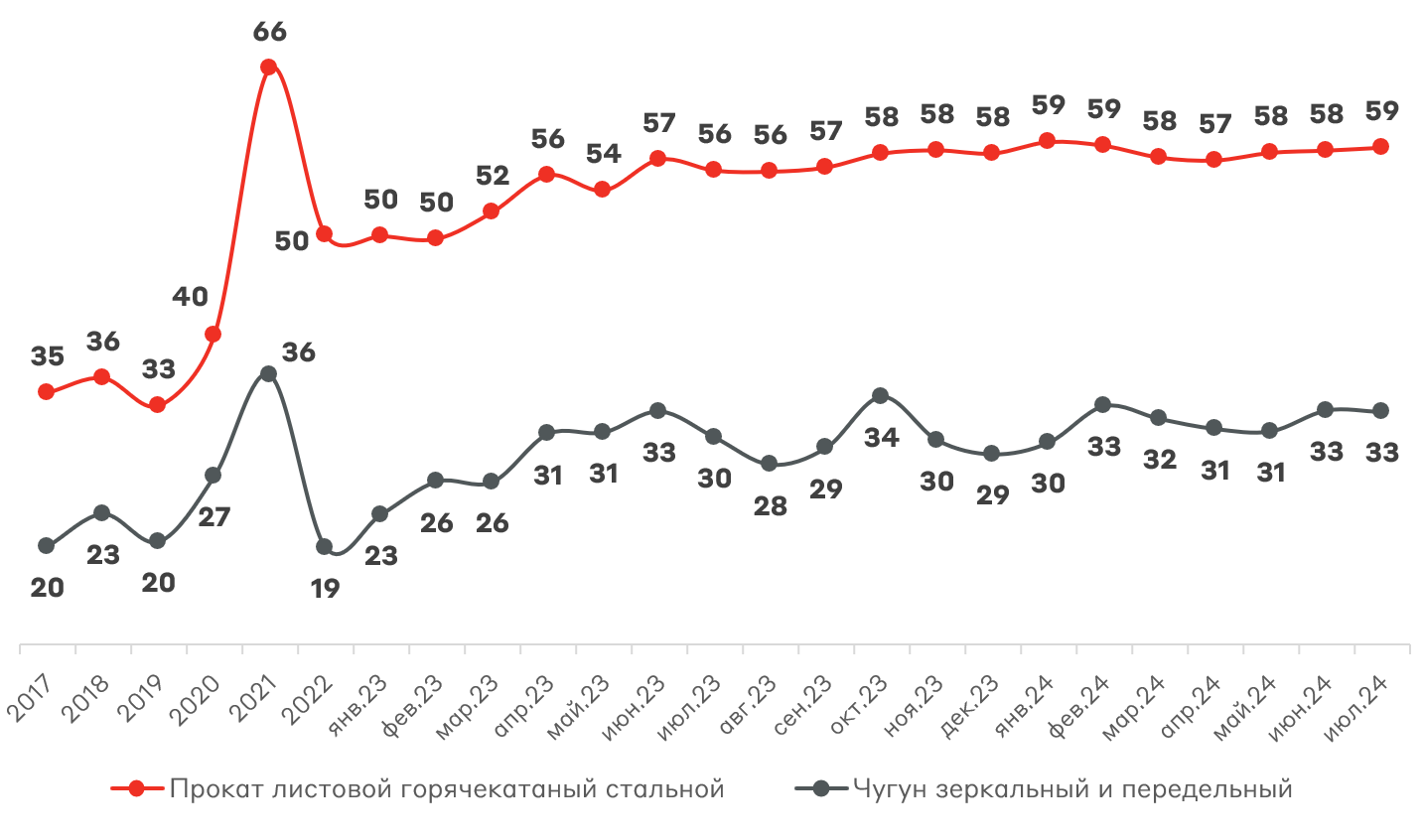

Во втором квартале производство Северстали снизилось более чем на 20% в связи с плановым капитальным ремонтом на доменной печи. Весной Северсталь приобрела дистрибуционный бизнес А ГРУПП – одну из крупнейших металлосервисных компаний в России с объемом продаж 1,2 млн т металлопродукции в 2023 году. Исходя из отчетности, сумма сделки могла составить порядка 13 млрд руб.

Производство чугуна и стали Северсталью, тыс. т

Источник: данные Компании

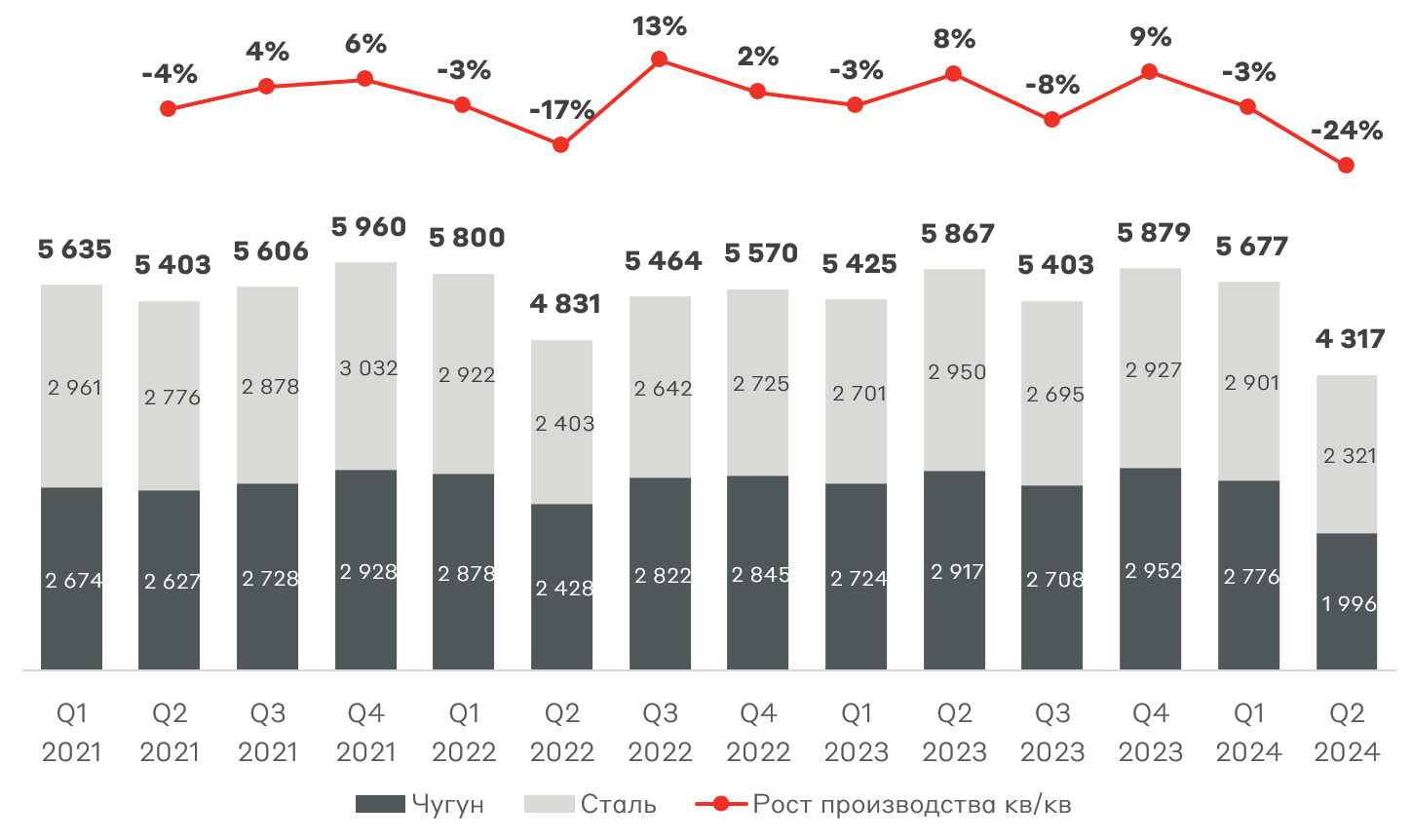

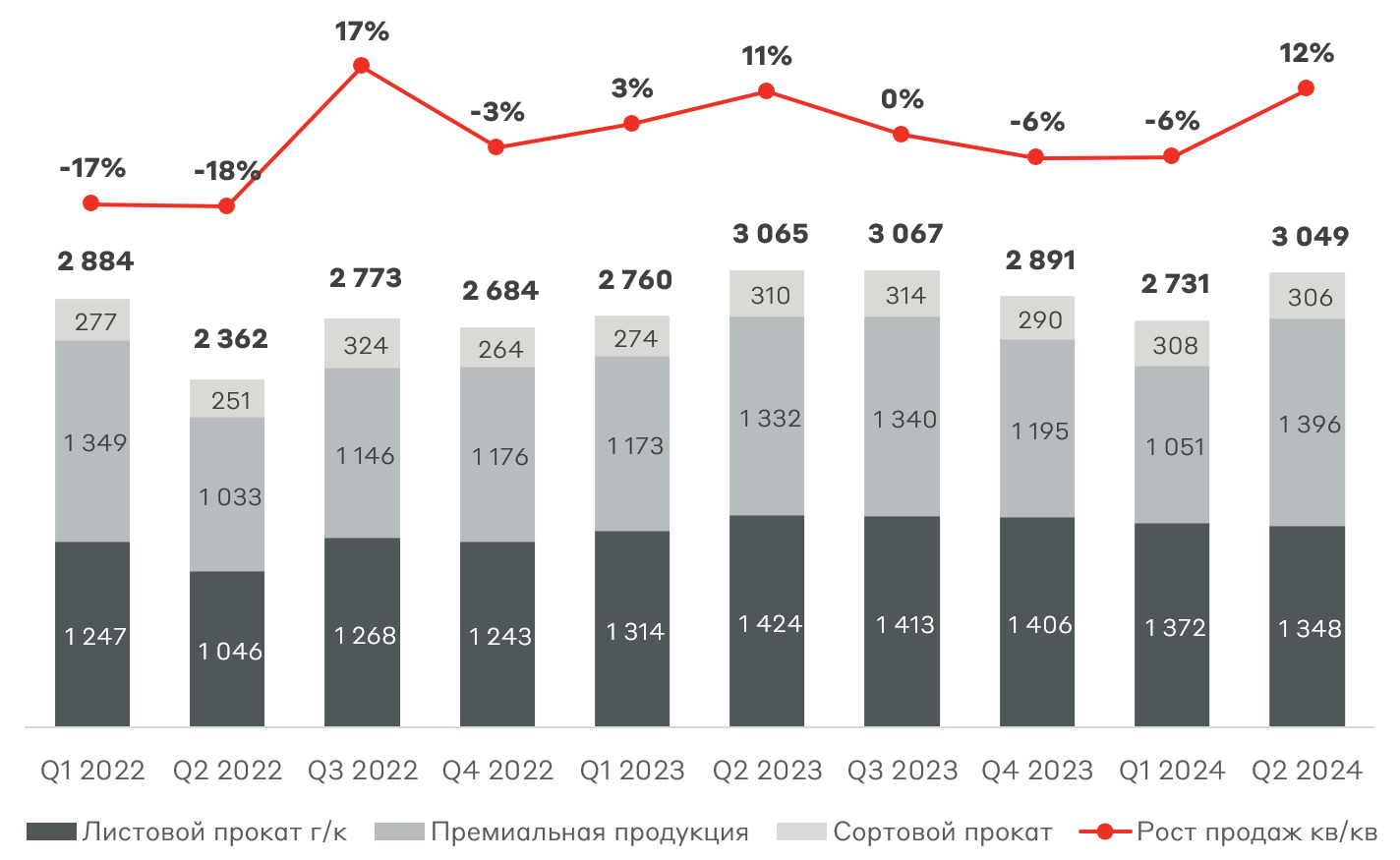

Несмотря на снижение производства, компания заблаговременно сформировала запасы полуфабрикатов, что позволило нарастить объем продаж. Покупка А ГРУПП также способствовала этому. В будущем Северсталь рассчитывает на увеличение объема реализации стали до 3 млн т в год.

Продажи стальной продукции (тыс. т) и рост продаж металлопродукции (кв/кв)

Источник: данные Компании

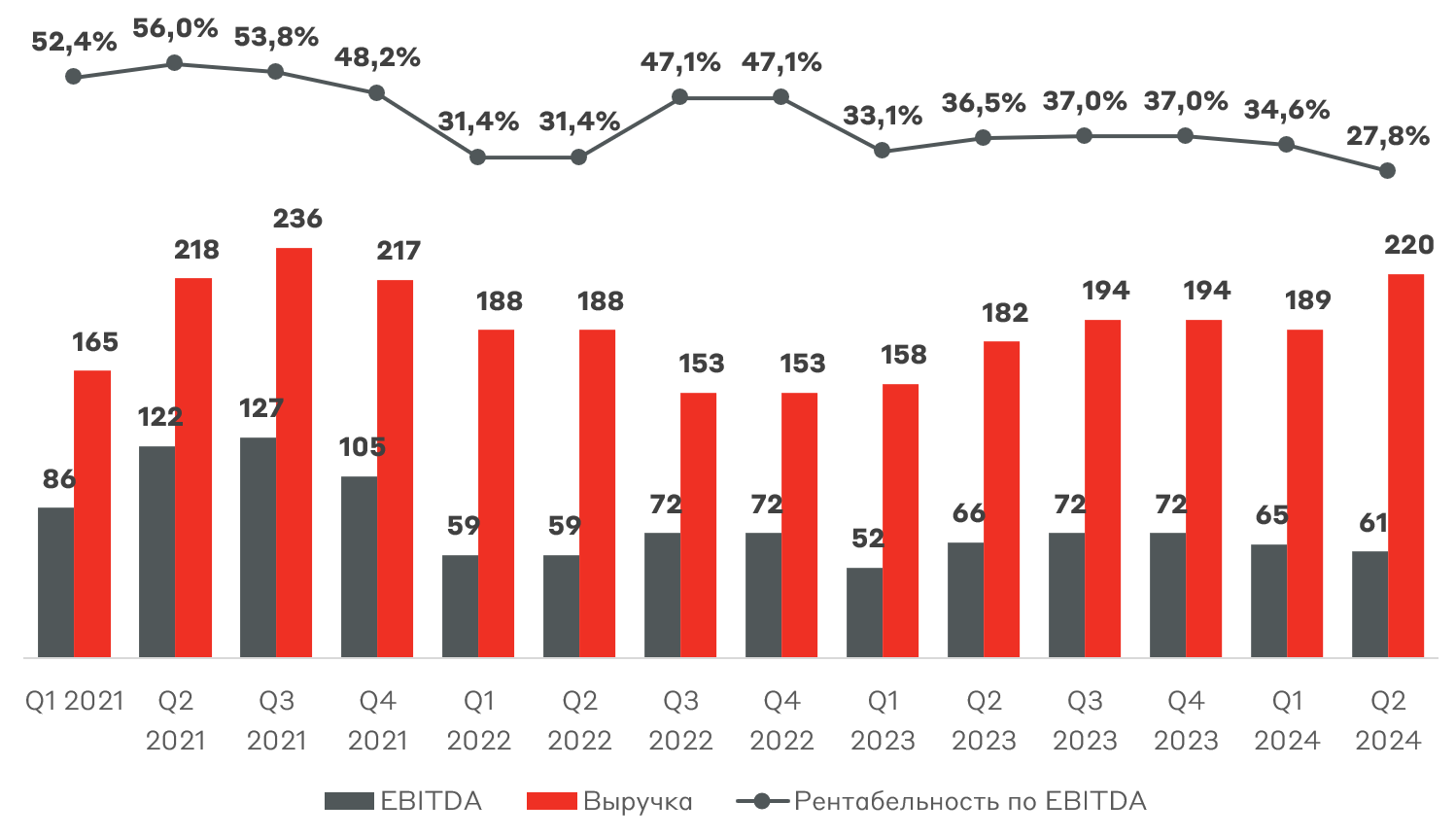

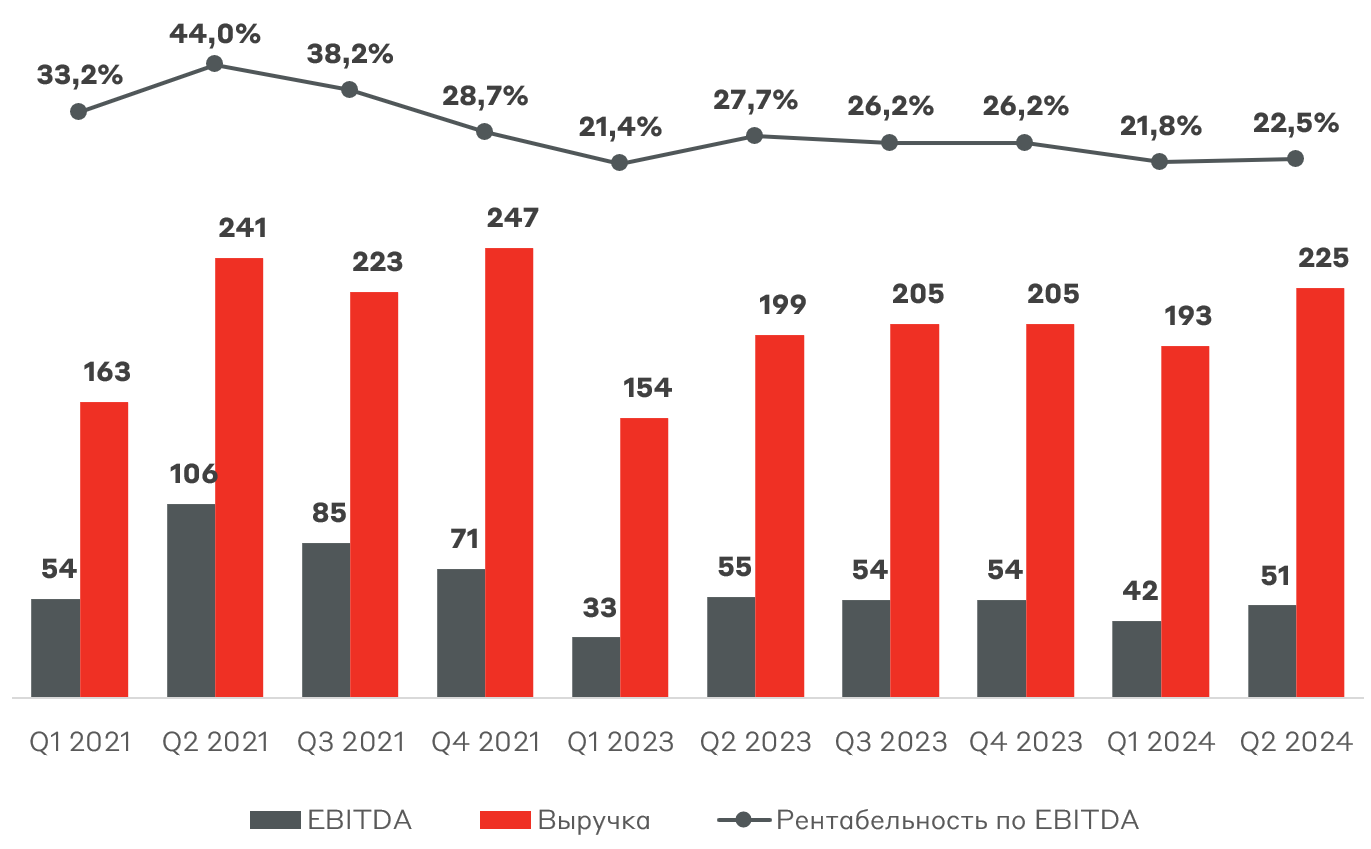

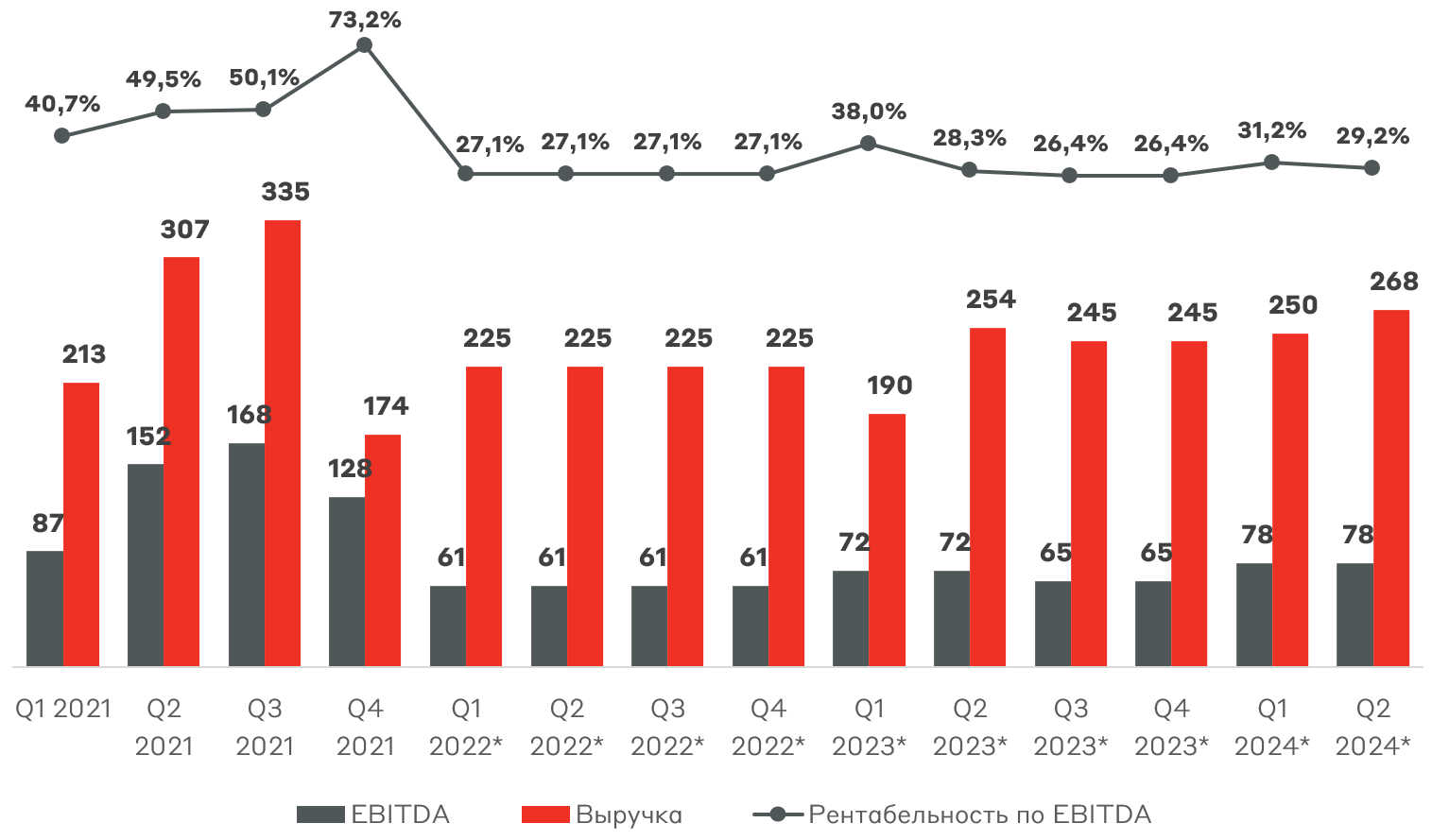

Выручка Северстали во втором квартале приблизилась к историческим максимумам 2021 года благодаря консолидации А ГРУПП и росту доли ВДС (высокая добавленная стоимость) продукции в продажах до 54%. Одновременно рентабельность по EBITDA ушла в зону ниже 30% из-за увеличения себестоимости стали. На время ремонта доменной печи Северсталь была вынуждена закупать сталь у сторонних производителей для последующей перепродажи.

Выручка и EBITDA Северстали, млрд руб.

Источник: данные Компании

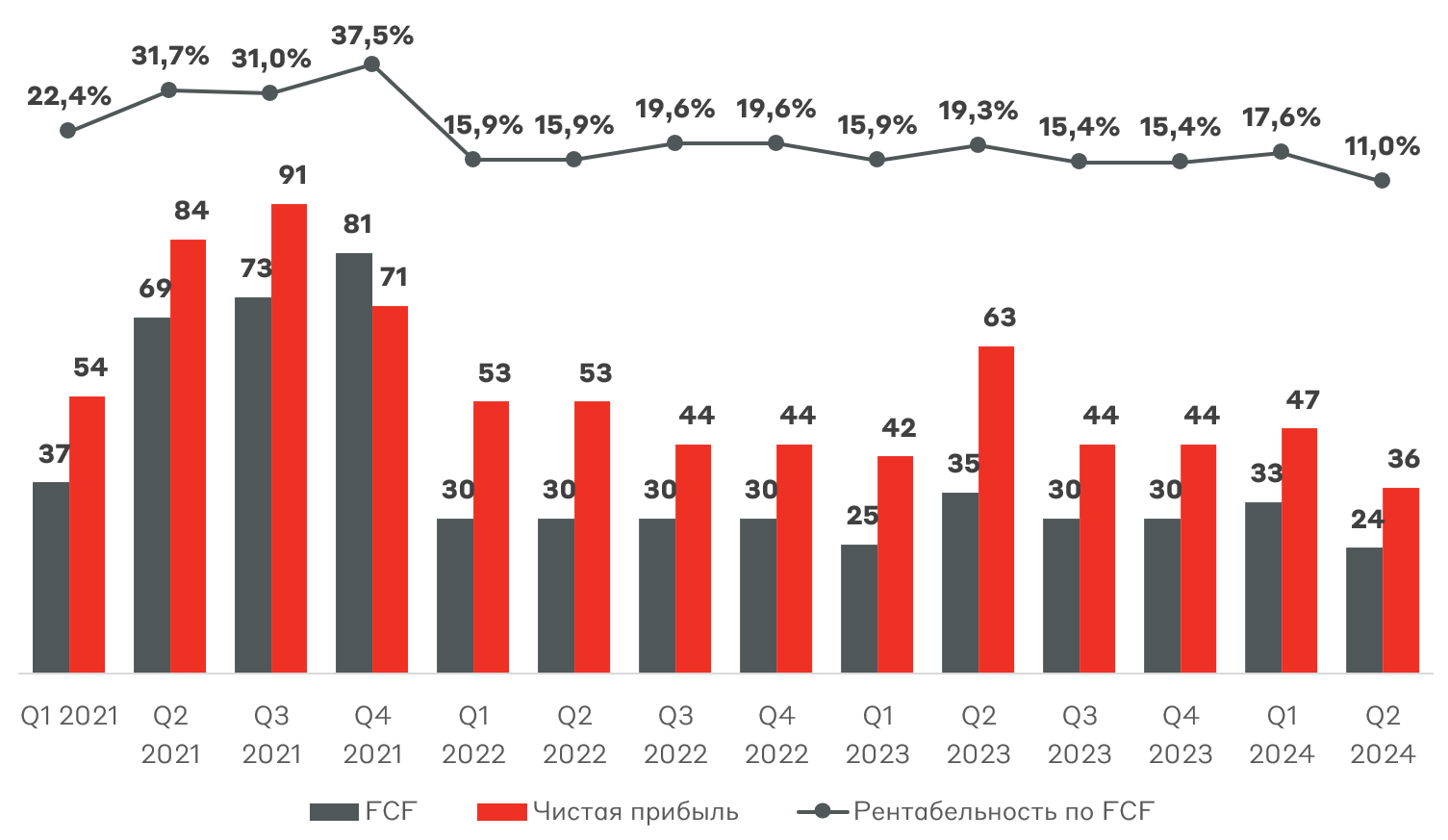

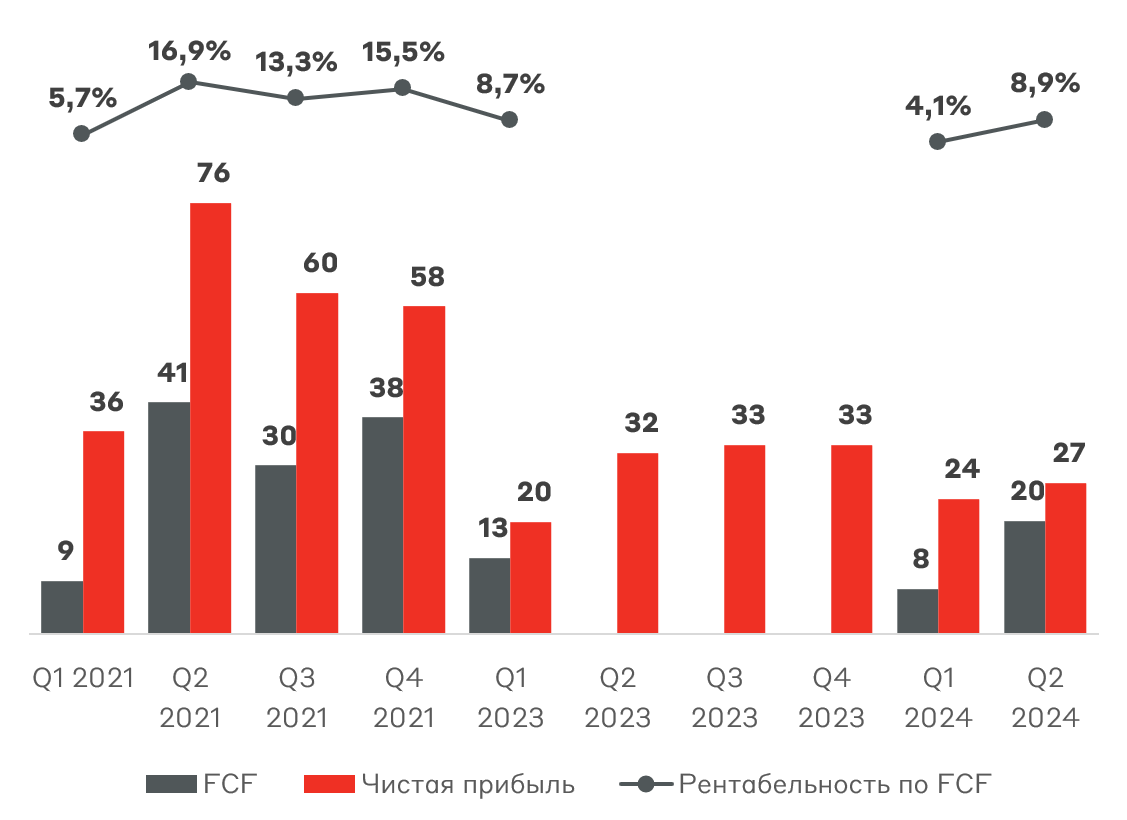

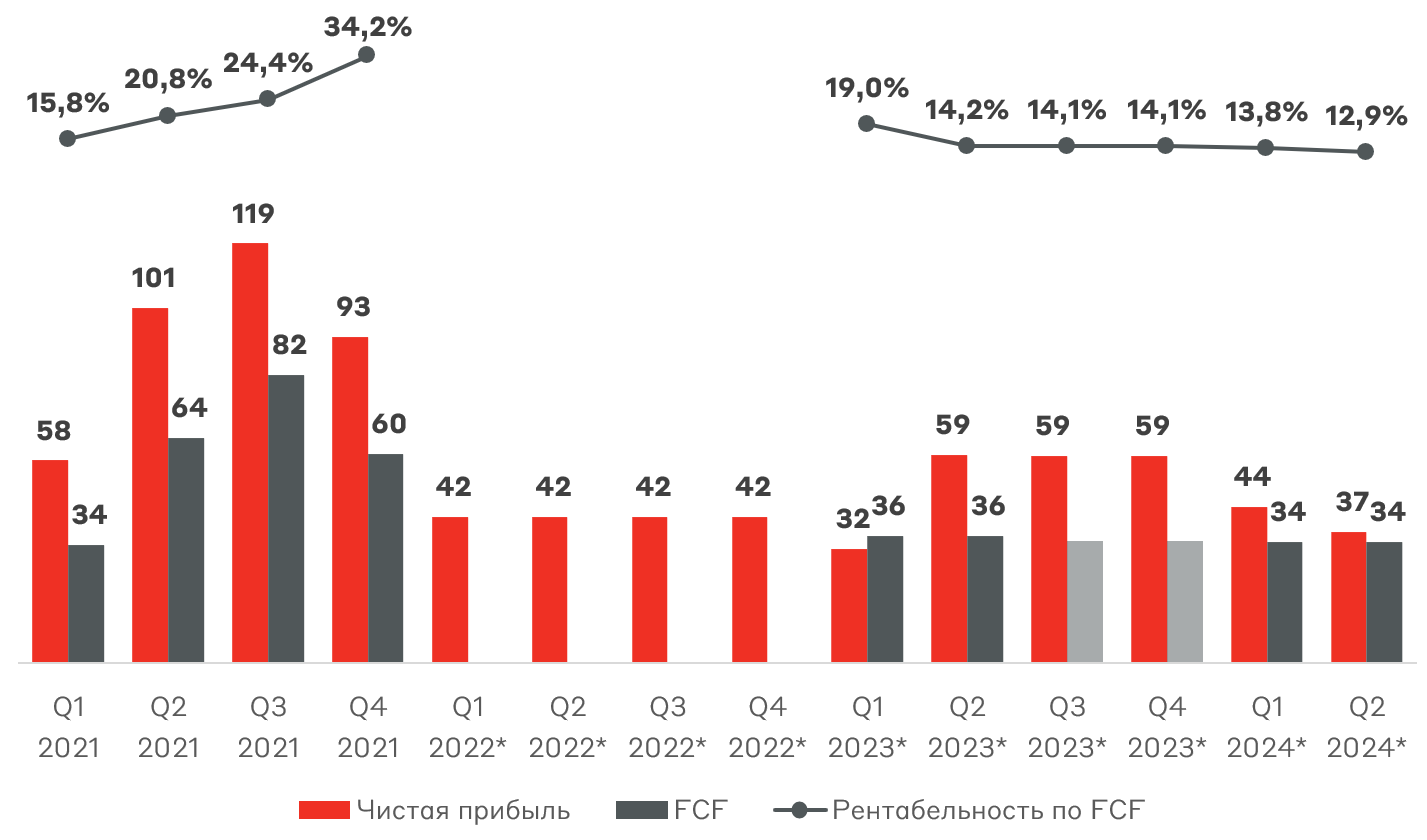

Чистая прибыль и свободный денежный поток (FCF) дублируют динамику EBITDA, также отражая рост расходов на покупку А ГРУПП.

Чистая прибыль и FCF Северстали, млрд руб.

Источник: данные Компании

Чистая денежная позиция значительно сократилась: с 239 до 51 млрд руб. ввиду выплаты дивидендов в июне. Напомним, что компания вернулась к ежеквартальным выплатам. За 2 квартал менеджмент в очередной раз распределил FCF в размере 107% в качестве дивидендов, превышая целевое значение.

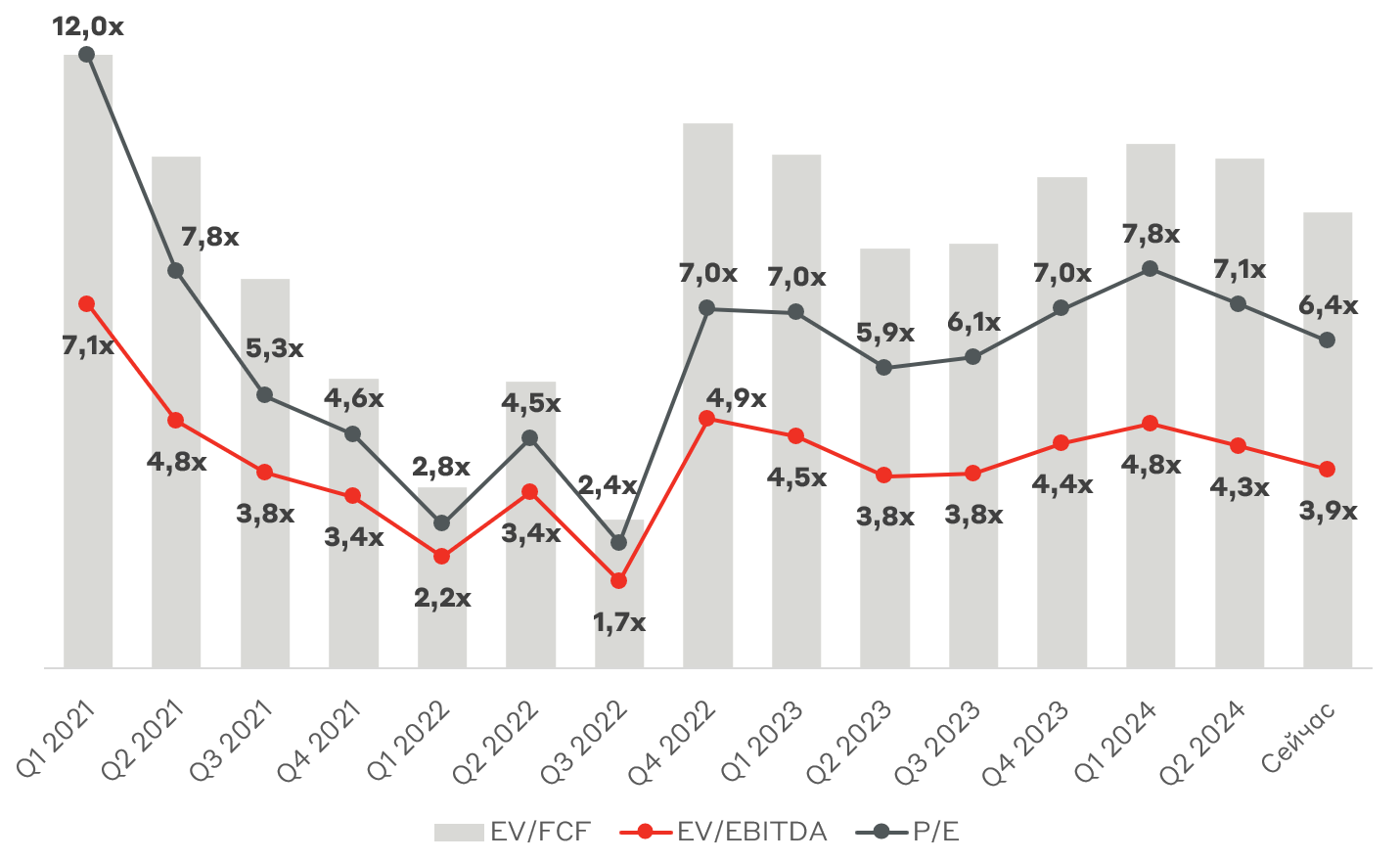

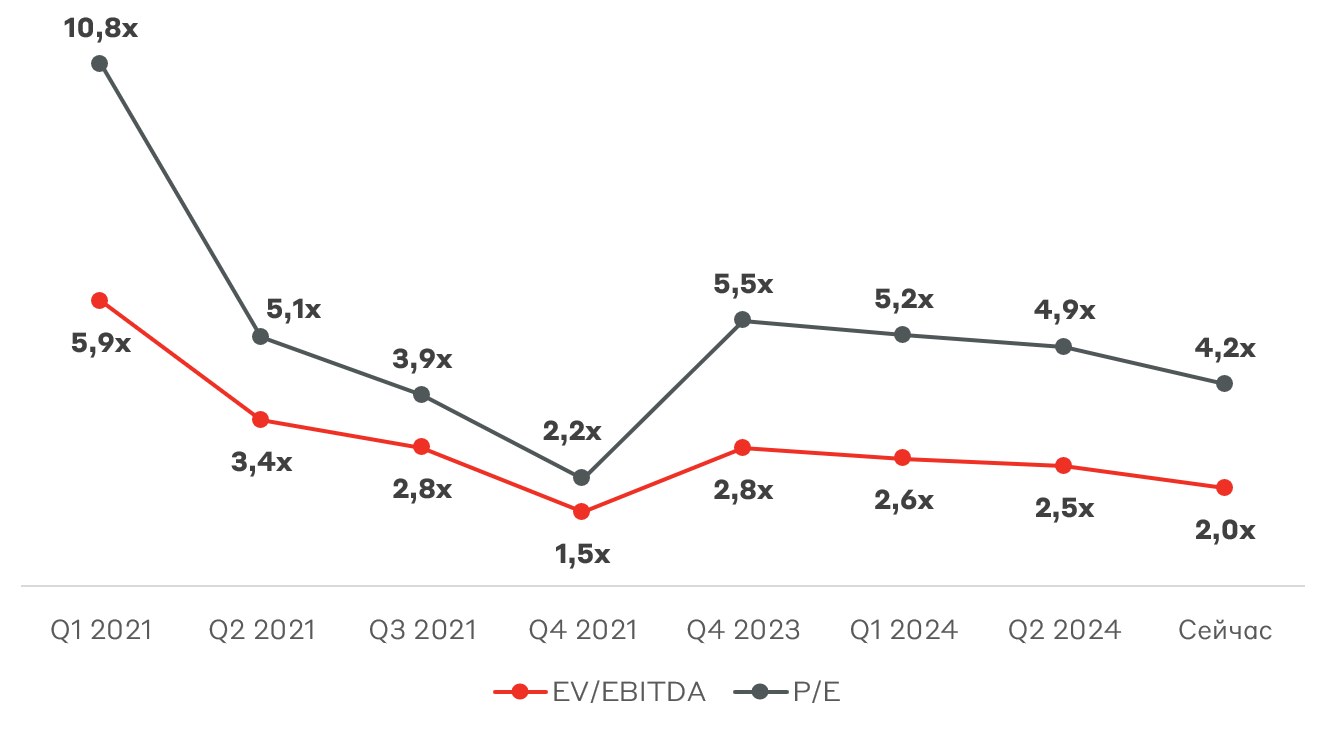

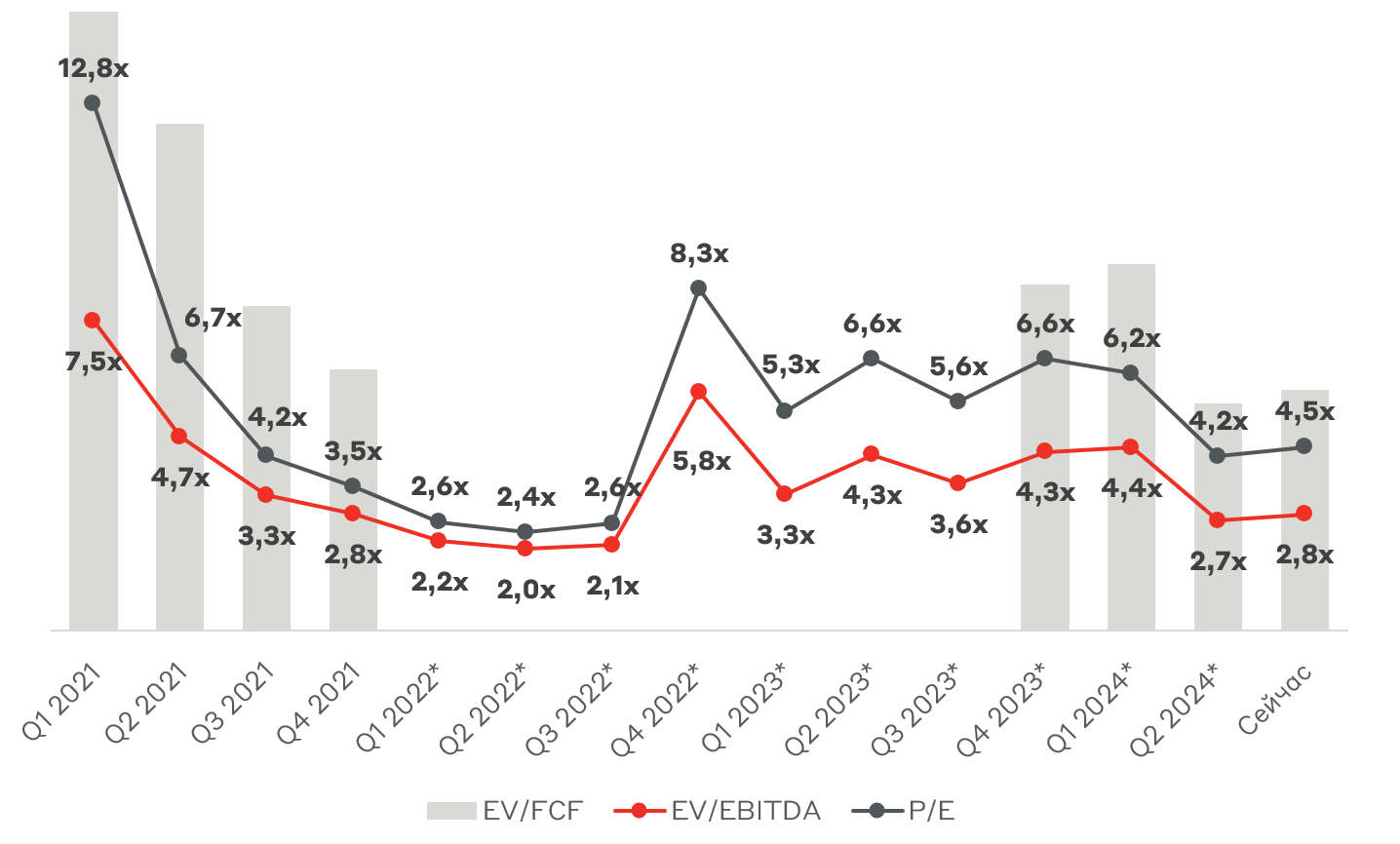

Мультипликаторы Северстали отражают оценку без дисконта к историческим уровням. Рекомендация А-Клуба – HOLD.

Мультипликаторы стоимости Северстали

Источник: А-Клуб

ММК

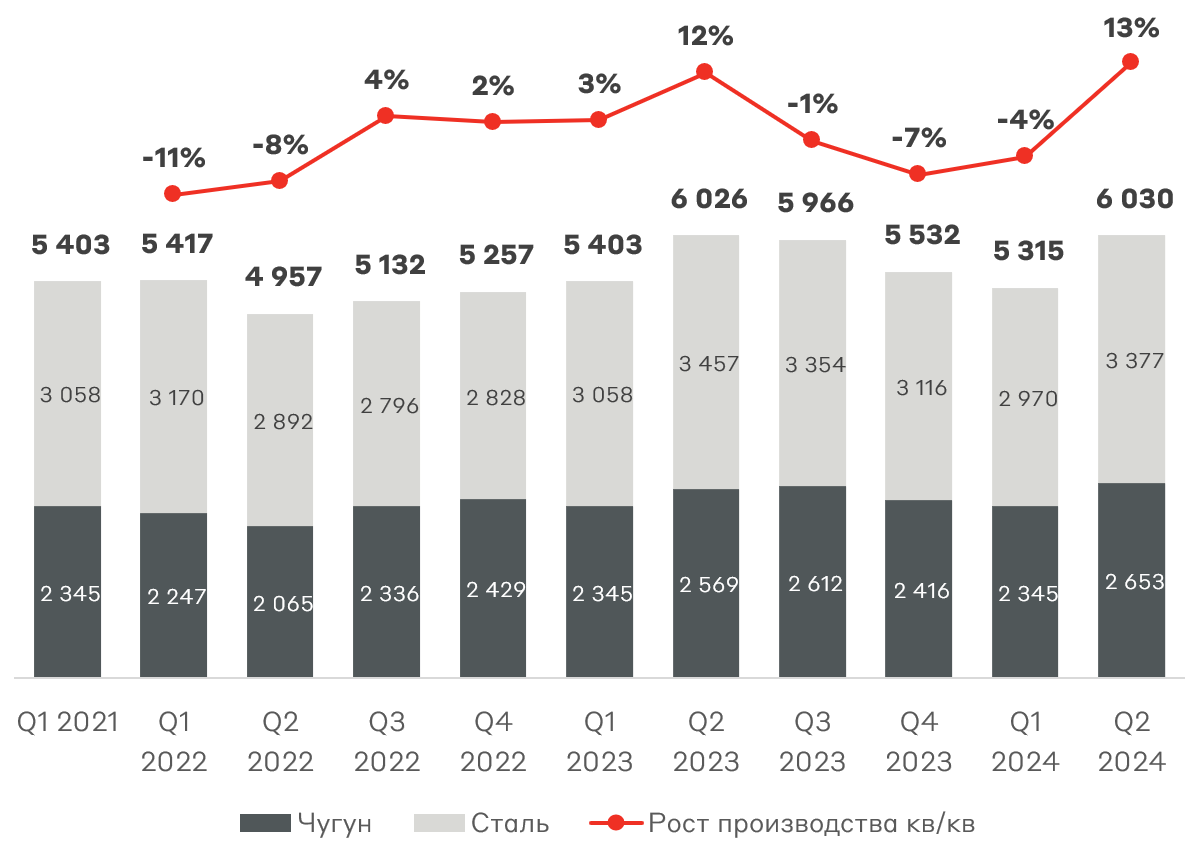

Во 2 квартале ММК показал рост выплавки чугуна и производства стали более чем на 13% в связи с завершением капительного ремонта доменной печи. В абсолютных значениях компания вышла на уровни прошлого года.

Производство чугуна и стали ММК, тыс. т

Источник: данные Компании

На уровне продаж ММК также не показал рост к прошлому году – стабильные объемы реализации. Доля премиальной продукции в структуре реализации превышает 45%, что способствует улучшению маржинальности бизнеса.

Продажи металлопродукции ММК, тыс. т

Источник: данные Компании

Как и у Северстали, выручка ММК приблизилась к рекордным уровням 2021 года. Компания отмечает позитивную динамику спроса на металлопродукцию на внутреннем рынке и увеличение объемов продаж премиальной продукции. Это способствовало росту EBITDA к прошлому кварталу и улучшению операционной рентабельности.

Выручка и EBITDA ММК, млрд руб.

Источник: данные Компании

Динамика прибыли в целом отражает рост EBITDA, а свободный денежный поток (FCF) – база для дивидендов – увеличился вследствие нормализации оборотного капитала. ММК ввел в эксплуатацию мощнейшею в России коксовую батарею, и стабилизация капитальных вложений в будущие кварталы может способствовать дальнейшему росту FCF.

Чистая прибыль и FCF ММК, млрд руб.

Источник: данные Компании

ММК строго соблюдает дивидендную политику, утвердив выплату 2,49 руб. на акцию по итогам 1 полугодия (доходность 5,7%), закрытие реестра – 17 октября. Так как компания выплачивает ровно 100% FCF, чистая денежная позиция удерживается на стабильном уровне – 83,8 млрд руб.

Мультипликаторы ММК традиционно отражают дисконт к Северстали и НЛМК, что связано с меньшим уровнем эффективности. После коррекции последних месяцев ММК торгуется ниже исторических уровней. Инвестиционный интерес в ММК может появиться после выхода из цикла капитальных вложений, что повысит прогнозный дивиденд. Но при условии, что охлаждение в строительной отрасли не приведет к существенному сокращению спроса на металлопродукцию. Рекомендация А-Клуба – HOLD.

Мультипликаторы стоимости ММК

Источник: А-Клуб

НЛМК

В отличие от ММК и Северстали, НЛМК остается закрытой компанией, публикующей лишь отчетность по МСФО раз в полгода. Непрозрачность эмитента приводит к коррекции сильнее рынка. Мы не видим операционные результаты НЛМК, поэтому динамика доходов труднообъяснима. Выручка в 1 полугодии выросла более чем на 16%, EBITDA – на 8%. Во многом это связано с низкой базой 1 квартала прошлого года.

Выручка и EBITDA НЛМК, млрд руб.

Источник: данные Компании

* Доходы распределены равномерно между периодами

Чистая прибыль и свободный денежный поток (FCF) находятся на уровне прошлого года. За 1 полугодие НЛМК заработала 11,5 руб. на акцию, которые могли бы быть распределены в качестве дивидендов. Потенциальная доходность составляет 7,8% за полгода.

Чистая прибыль и FCF НЛМК, млрд руб.

Источник: данные Компании

* Доходы распределены равномерно между периодами

Денежная позиция НЛМК сократилась с 191 до 81 млрд руб. после выплаты дивидендов в мае.

По мультипликаторам НЛМК торгуется с небольшим дисконтом к историческим уровням и существенно дешевле Северстали. Это связано с непрозрачностью компании, с точки зрения отчетности и корпоративного управления. В отличие от конкурентов у НЛМК нет повышенных капитальных затрат, что позволяет платить более высокие дивиденды уже сейчас. Рекомендация А-Клуба – HOLD.

Мультипликаторы стоимости НЛМК

Источник: А-Клуб

Взгляд А-Клуба

Чёрные металлурги крайне стабильны в текущей конъюнктуре высоких ставок и волатильного валютного рынка. Однако результаты за 1 полугодие – это взгляд в зеркало заднего вида. Впереди у сектора – встречный ветер в виде сворачивания массовой льготной ипотеки. Мы не ожидаем моментального негативного эффекта на рынок металлопродукции от потенциального замедления в строительной отрасли. Но снижение спроса может прийти в течение 2-3 лет. Вопрос – в динамике со стороны ВПК, энергетики и машиностроения. В разрезе игроков традиционно мы высоко оцениваем эффективность Северстали, но предстоящий инвестиционный цикл ограничивает привлекательность эмитента. НЛМК – «кот в мешке» с сильными финансовыми результатами, «дешевой» оценкой, потенциально высокими дивидендами, но непрозрачным корпоративным управлением. Текущая цена может быть привлекательной точкой входа для формирования долгосрочной позиции в эмитенте.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.