Итоги сезона отчетности США за I квартал 2023 года

Сезон отчетности в США подходит к концу. Свои отчеты опубликовали уже 94% компаний из индекса S&P500, из них 77% показали более сильные результаты по EPS. В преддверии публикации отчетностей большинство стратегов и аналитиков ожидало значительное снижение финансовых показателей компаний, однако в реальности снижение оказалось ниже прогнозных значений. Например, прогнозировалось средневзвешенное снижение EPS на 6,7%, фактическое снижение на текущий момент не превышает 1,9%.

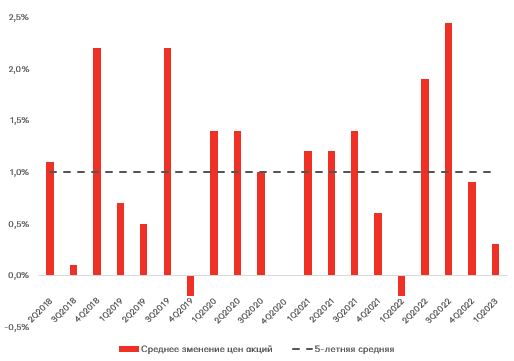

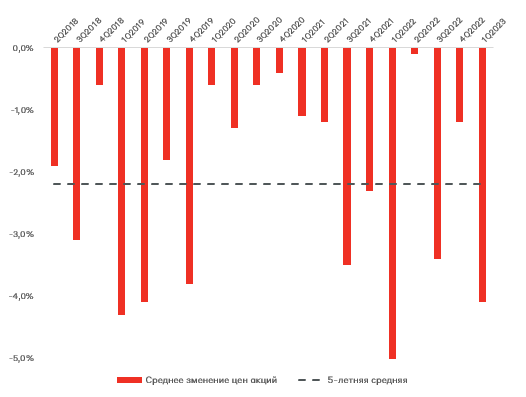

Из значимых фактов стоит отметить динамику акций в период отчетности. Преимущественно они не росли при публикации отчетов лучше ожиданий и падали сильнее обычного в случае более слабых результатов. В среднем за 5 лет акции компаний обычно растут на 1% при позитивном отчете, в текущем квартале средний рост составил 0,3%, при негативном они обычно падают на 2,2%, в I квартале они падали на 4,1%

Реакция акций на результаты публикаций отчетности:

Результаты выше ожиданий:

Результаты ниже ожиданий:

Что касается комментариев компаний, а именно ключевых слов, то динамика для формирования негативного сентимента несколько замедлилась. Слово «Инфляция» в негативном ключе было упомянуто 278 компаниями из индекса S&P500, в то время как в 4 квартале таких компаний было 352, а на пике, во II квартале 2022 года – 416 раз. Более насущное за последние кварталы «Рецессия» было упомянуто в текущем квартале 107 раз, в 4 квартале 2022 года 147 раз и на пике 2 квартала 2022 года 238.

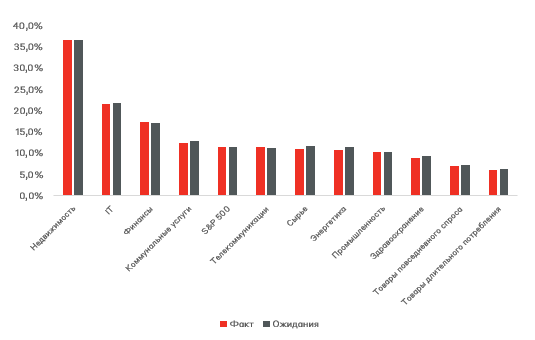

Такие комментарии, безусловно, являются объяснением снижения показателей эффективности компаний, которые стоит отслеживать через маржинальность чистой прибыли. На текущий момент данный показатель по компаниям из индекса S&P500 снизился до 11,5%, в то время как перед сезоном отчетов показатель был несколько выше – 11,6%. Слабую динамику акций мы отчасти связываем именно со снижением данного показателя.

Ожидаемая и фактическая маржинальность чистой прибыли по секторам S&P500:

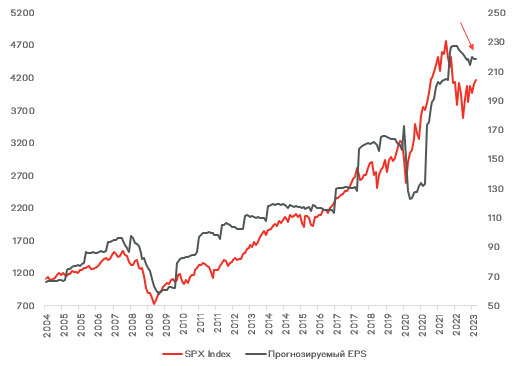

Мы полагаем, что текущие экономические условия, прежде всего кредитные, продолжат оказывать негативное воздействие на маржинальность компаний. А с учетом снижения темпов роста выручки в ряде секторов это может привести к дальнейшему снижению EPS компаний, хотя рыночные ожидания тяготят к началу их локального роста. Если реальный EPS снова будет снижаться, то мы склонны ожидать крайне негативной динамики рынка акций США и на текущий момент данный сценарий является нашим базовым.

График S&P500 и его прогнозного EPS:

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.